中心思想

本报告的核心观点如下:

-

业绩超预期,进入释放周期: 理邦仪器19Q1业绩超预期,利润拐点确立,进入业绩加速释放期。

-

新品放量+费用控制: 公司各产品线保持稳定增长,受益于高研发投入和市场开拓,新产品如血气分析仪、磁敏分析仪等逐步放量,彩超产品亦进入铺货期,同时研发费用率有望逐步下降。

-

投资建议: 预计2018-2020年EPS分别为0.19元、0.31元和0.44元,给予2019年30倍估值,对应目标价9.3元,首次覆盖,给予“买入”评级。

主要内容

1 公司概况:高度重视研发创新的医疗器械标的

-

公司业务与销售网络: 理邦仪器主要从事医疗器械领域的研发、生产及销售,产品线涵盖六大业务板块,销售服务网络已覆盖超过30000家医疗机构,产品远销160多个国家和地区。

-

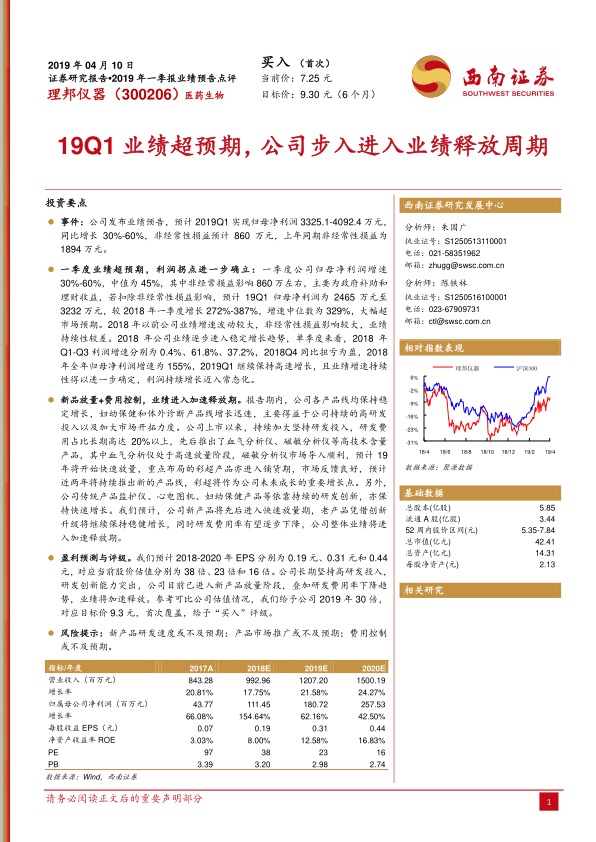

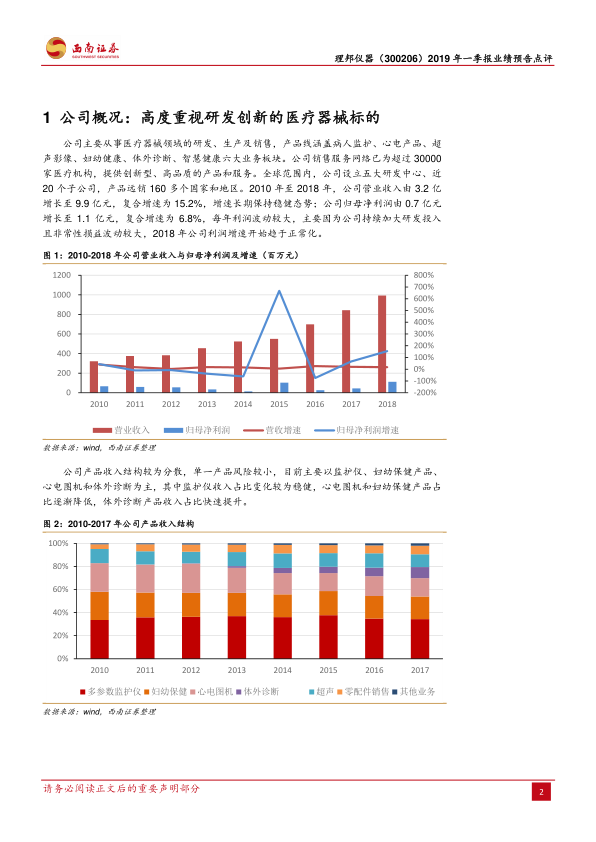

营收与利润增长: 2010年至2018年,公司营业收入复合增速为15.2%,归母净利润复合增速为6.8%,2018年公司利润增速开始趋于正常化。

2 盈利预测与估值

-

关键假设:

- 多参数监护仪预计2018-2020年销售增速分别为10%、10%、10%,毛利率分别为51.5%、51.5%、51.5%。

- 妇幼保健产品预计2018-2020年仪器销售增速分别为15%、20%、18%,毛利率分别为61%、61%、61%。

- 心电图机预计2018-2020年仪器销售增速分别为20%、18%、15%,毛利率分别为57.4%、57.4%、57.4%。

- 体外诊断预计2018-2020年仪器销售增速分别为45%、50%、50%,毛利率分别为47%、50%、55%。

- 超声预计2018-2020年仪器销售增速分别为10%、25%、50%,毛利率分别为55%、57%、60%。

-

盈利预测: 预计公司2018-2020年EPS分别为0.19元、0.31元和0.44元,未来三年归母净利润将保持高速增长趋势,当前动态估值约38倍。

-

投资评级: 考虑到公司突出的研发创新能力,产品性能媲美国际巨头,业绩已进入加速释放阶段,利润具有较大的潜在弹性。参考可比公司,给予公司2019年30倍估值,对应目标价9.3元,首次覆盖给予“买入”评级。

总结

本报告分析了理邦仪器2019年一季报业绩预告,指出公司业绩超预期,进入业绩释放周期。报告分析了公司各产品线的增长情况,认为新品放量和费用控制是业绩增长的主要驱动力。最后,报告基于盈利预测和可比公司估值,给予公司“买入”评级,目标价9.3元。

微信扫一扫-立即使用

微信扫一扫-立即使用