理邦仪器(300206)

事件:近日,公司发布2022年年度报告:公司全年实现营业收入17.42亿元,同比增长6.48%;归母净利润2.33亿元,同比增长0.67%;扣非净利润2.01亿元,同比增长4.94%。经营活动产生的现金流量净额3.35亿元,同比增长41.25%;基本每股收益0.40元,拟向全体股东每10股派发现金红利2.07元(含税)。

其中,2022年第四季度实现营业收入5.01亿元,同比增长34.47%;归母净利润0.43亿元,同比增加323.21%;扣非净利润0.40亿元,同比增加256.66%。经营活动产生的现金流量净额2.37亿元,同比增加449.02%。

监护板块降幅收窄,超声影像和体外诊断表现优异

(1)病人监护业务实现收入5.44亿元,同比下降9.13%,相比2021年同比近60%降幅已大幅收窄;毛利率同比提升0.36pct至52.57%。此前受新冠疫情的冲击,急危重症监护市场扩容迅速;当前恢复常态化阶段,公司有望回归正常增速水平。2022年公司推出iX系列监护仪,首创CNBP连续无创血压测量技术,提供全面的数据监测和更舒适的测量体验。

(2)心电诊断业务实现收入2.84亿元,同比增长2.24%,毛利率同比提升0.37pct至62.35%。2022年公司发布SE-1200Pro/SE-1201Pro数字式心电图机,在满足床旁热敏打印报告的常规应用场景之外,在数据传输、在屏诊断、报告回传等信息化工作流上做出了革命性的赋能,大大提升了心电诊疗效率。

(3)超声影像业务实现收入2.47亿元,同比增长34.66%,毛利率同比下降0.95pct至50.41%。公司在产前筛查、心脏测量和心血管测量等领域分别推出e-OB、e-LV、e血流量等新功能并针对流程进行优化,极大地提升了高级算法的评估与判断,可为广大医生提供值得信赖、高智能化的超声诊断设备。

(4)妇幼健康业务实现收入2.99亿元,同比增长12.72%,毛利率同比下降0.31pct至64.68%。2022年公司发布FECG1胎儿/母亲动态心电检测仪,集胎儿心电、子宫肌电评估及胎儿监护功能于一体,是国内首款采用子宫肌电评估技术(eTOCO)的胎监设备。

(5)体外诊断业务实现收入2.97亿元,同比增长19.51%,毛利率同比提升2.72pct至56.91%。2022年公司推出了i20血气、血氧、电解质分析仪,与i15相比新增了co-oximetry(血红蛋白及其衍生物)等检测指标、耗材可常温运输及储存;i20已于2022年第四季度在海外市场上市,国内市场则预计将在2023年上半年上市。此外,公司推出了第一款分子诊断产品CL30全自动核酸检测分析仪,以及H60SCRP&SAA血细胞分析仪。

此外,公司的智慧医疗业务在2022年也实现大幅增长。

全年期间费用率略有提升,整体净利率稳中稍降

2022年度,公司的综合毛利率同比提升0.28pct至56.25%,销售费用率同比提升1.93pct至21.65%,管理费用率同比提升0.24pct至6.64%,研发费用率同比提升1.66pct至17.08%,财务费用率同比下降1.53pct至-1.20%,主要系汇率变动影响所致;综合影响下,公司整体净利率同比下降0.53pct至13.35%。其中,公司继续保持高研发投入,全年研发投入2.98亿元,同比增长17.95%。

其中,2022年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为58.38%、21.47%、7.81%、18.98%、0.69%、8.81%,分别变动+3.85pct、-0.53pct、-1.14pct、-2.35pct、-0.32pct、+14.46pct。

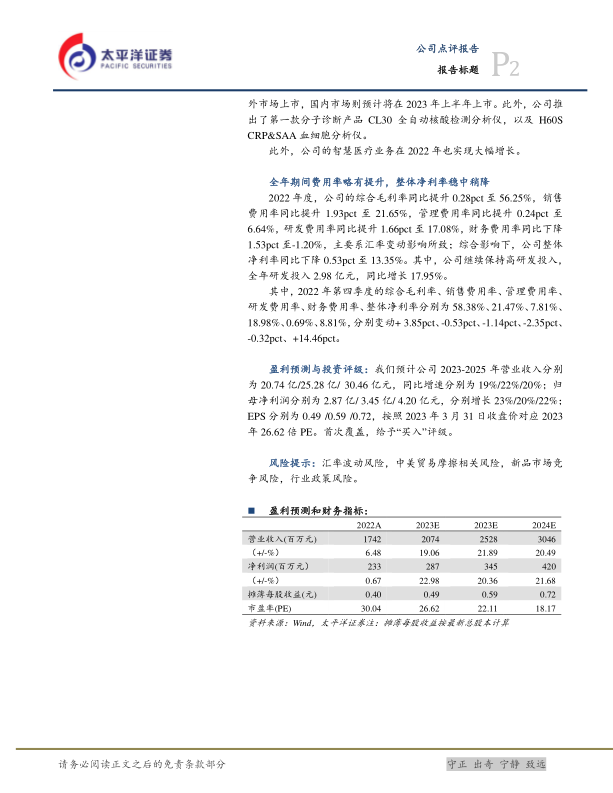

盈利预测与投资评级:我们预计公司2023-2025年营业收入分别为20.74亿/25.28亿/30.46亿元,同比增速分别为19%/22%/20%;归母净利润分别为2.87亿/3.45亿/4.20亿元,分别增长23%/20%/22%;EPS分别为0.49/0.59/0.72,按照2023年3月31日收盘价对应2023年26.62倍PE。首次覆盖,给予“买入”评级。

风险提示:汇率波动风险,中美贸易摩擦相关风险,新品市场竞争风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用