采纳股份(301122)

事件

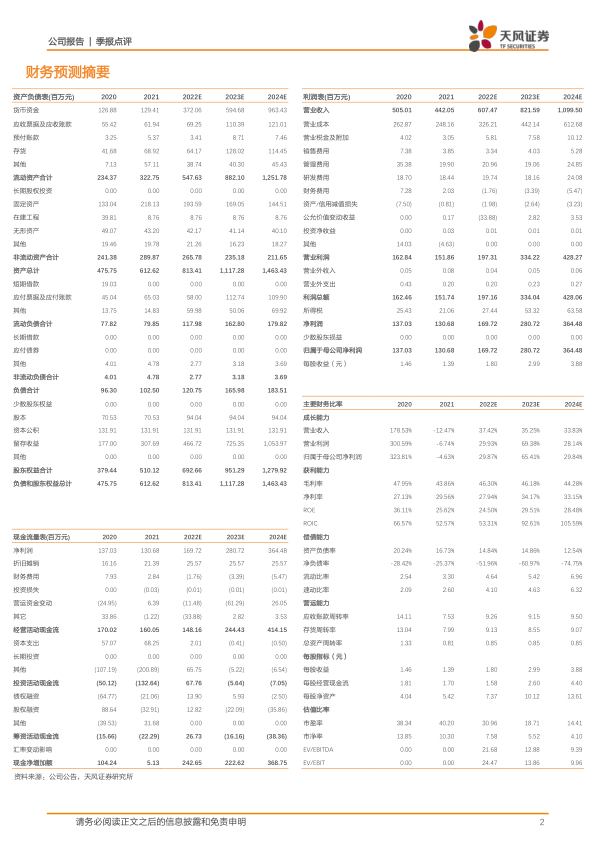

2022 年 10 月 25 日, 公司发布 2022 年三季报,前三季度实现收入 3.77 亿元, 同比增长 22.42%,归母净利润 1.34 亿元, 同比增长 47.79%,扣非归母净利润 1.23 亿元, 同比增长 41.92%。第三季度实现营业收入 1.03 亿元,同比下降 4.53%;实现归母净利润 3448 万元,同比增长 16.92%;实现扣非归母净利润 3175 万元,同比增长 8.47%; 2022 前三季度经营活动产生的现金流净额 1.03 亿元,同比增长 10.49%。

点评

各费用率持续优化,发展趋势持续向好

2022 年前三季度,公司毛利率 41.97%,同比下降 3.34pct;销售费用率0.66%,同比下降 1.91pct,主要系本期运杂费按新收入准则调整至营业成本所致;管理费用率 5.62%,同比上升 0.97pct,主要系本期公司完成上市,上市过程中发生的各项活动费用、业务招待费增加所致;财务费用率-6.82%,主要系本期存款利息收入增加所致;研发费用率 3.94%,同比下降0.34pct。

新增多项专利、认证注册,研发投入持续加码

2022 年三季度单季研发费用率 4.93%,同比增长 1.08cpt。 2022 年 9 月 1日,子公司采纳医疗新获 2 项实用新型专利证书, 9 月 19 日子公司 OTC 营养接口注射器产品通过美国 FDA 的审核。 9 月 19 日,采纳股份新获 2 项实用新型专利证书。截至 2022 年 9 月末,公司拥有国内专利 95 项,境外专利 3 项,同时公司已有 24 项自有产品获得美国 FDA 510K 注册, 28 项欧盟CE 认证,在同行业中处于领先地位,上半年新增了预充式导管冲洗器、一次性使用泵用注射器等 510K 的产品注册,同时上半年新增十余项专利。研发投入增长、产品注册顺利进一步提升公司核心竞争力。

产能投建顺利,产品注册顺利积蓄发展动力

产能方面,公司积极推进华士镇二期工厂的建设并投产使用,未来根据产品布局再筹建新的工厂来适应产能计划。从市场、客户方面,公司自 2006年开始与 Neogen 及 Thermo Fisher 合作并延续至今,逐步积累了 Medline、McKesson、 GBUK 等国际医疗巨头,并保持了稳定的合作关系,公司有望通过新产品的研发及量产,提升现有客户的销售规模和积极拓展新客户。

盈利预测: 考虑国内外形势及疫情对公司业绩影响, 2022-2024 年营业收入预测由 6.79/10.34/15.29 亿元下调为 6.07/8.22/11.00 亿元,归母净利润由1.99/3.05/4.14 亿元下调为 1.70/2.81/3.64 亿元,维持“买入”评级。

风险提示: 募集资金项目实施风险,原材料价格波动风险,核心技术人才流失风险,客户集中风险,产品质量控制风险

微信扫一扫-立即使用

微信扫一扫-立即使用