采纳股份(301122)

事件:

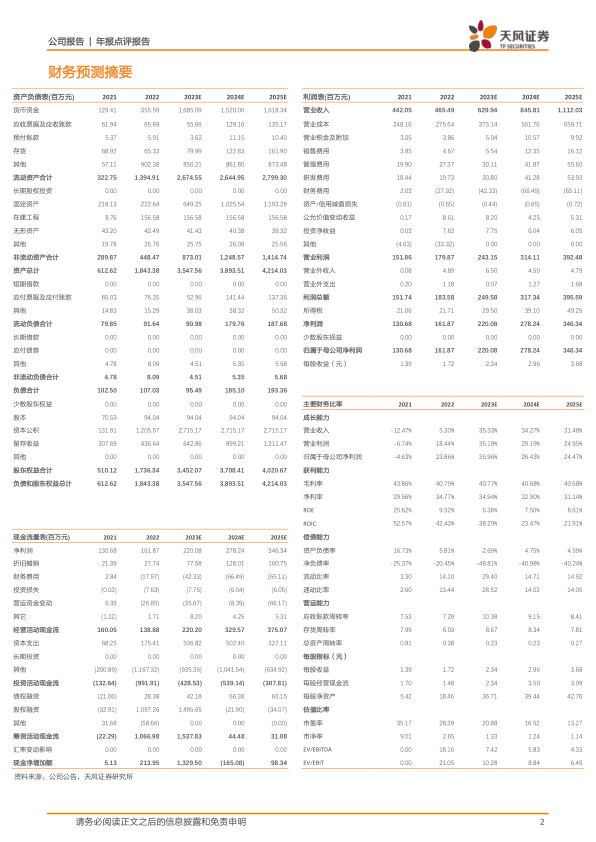

4月11日,公司发布2022年报,2022年实现营业收入4.65亿元,同比增长5.30%,归母净利润1.62亿元,同比增长23.86%,扣非归母净利润1.39亿元,同比增长10.92%。四季度单季实现收入8810.50万元,同比下降34.14%,归母净利润2772.29万元,同比下降30.54%,扣非归母净利润1635.94万元,同比下降57.96%。

点评:

主营业务稳健发展,医疗器械板块增长态势良好

2022年公司主营业务稳健发展,医疗器械板块实现收入2.63亿元,同比大幅增长24.13%,销往欧美地区的产品主要为一次性使用无菌注射器、营养喂食注射器等常规产品以及安全胰岛素注射器等多项高附加值产品,产品线丰富;动物器械板块实现收入1.58亿元,同比增长1.77%,兽用系列产品“兽用护套注射器”能提升传统注射器的使用寿命及安全性,有较强的市场竞争力;实验室耗材板块实现收入4085.09万元,同比下降45.41%。

获得多项国内外注册证,持续加大研发投入

2022年公司销售费用率为1.00%,同比小幅提升0.13pcts;管理费用率为5.88%,同比提升1.38pcts,主要系2022年销售人员及管理人员数量增长,同时社保基数上涨,职工薪酬增加所致。研发费用率为4.24%,同比小幅提升0.07pcts,主要系研发投入增加所致。2022年11月15日,子公司采纳医疗取得一种肠内医疗注射器的实用新型专利证书,截止至2023年4月11日,公司已拥有国内专利98项,境外专利4项。2022年度,公司的泵用注射器等4项产品获得了美国FDA510K注册;截止至2023年4月11日,共有26项自有产品获得510K注册,28项产品获得欧盟CE认证。

推进厂房建设实现产能提升,进一步巩固提升竞争优势

2022年,公司积极推进华士澄鹿路二期项目的建设工作,二期项目预计将于2023年完工并分批分布投产使用,未来二期项目所布局的产品线涵盖安全胰岛素笔针、安全采血针、预灌装注射器等安全系列产品。公司现已拥有超6.8万平方米生产车间,二期项目的建成将为公司进一步扩充产能,提升生产质量与生产效率,有助于未来经营业绩的持续提升。

盈利预测:考虑到国际市场变化及汇兑损益影响,相应调整未来3年预测,我们预计公司2023-2025年营业收入分别为6.30/8.46/11.12亿元(2023/2024前值为8.22/11.00亿元),归母净利润分别为2.20/2.78/3.46亿元人民币(2023/2024前值2.81/3.64亿元),维持“买入”评级。

风险提示:国际市场变化引致的出口业务风险,客户集中风险,研发创新风险,汇率波动风险,技术人才流失风险,产品质量控制风险。

微信扫一扫-立即使用

微信扫一扫-立即使用