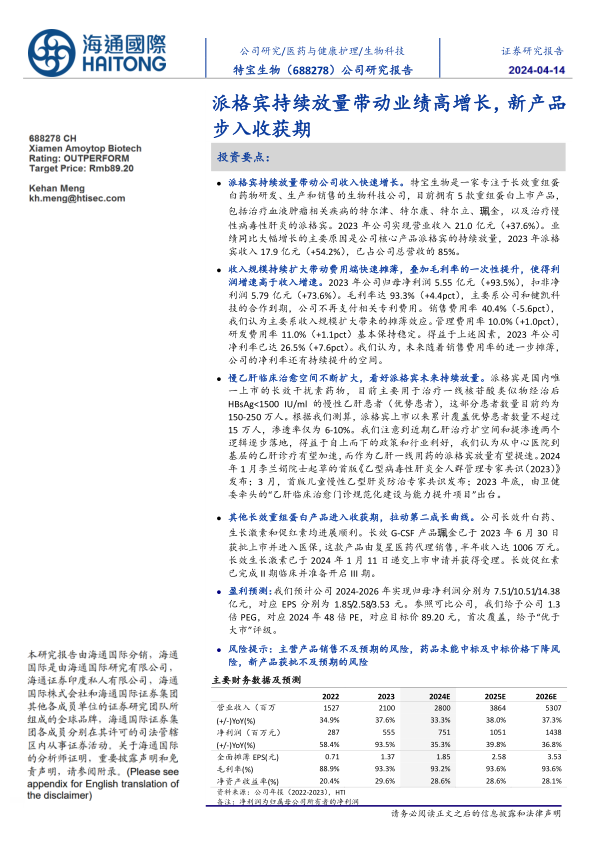

特宝生物(688278)

投资要点:

派格宾持续放量带动公司收入快速增长。特宝生物是一家专注于长效重组蛋白药物研发、生产和销售的生物科技公司,目前拥有5款重组蛋白上市产品,包括治疗血液肿瘤相关疾病的特尔津、特尔康、特尔立、珮金,以及治疗慢性病毒性肝炎的派格宾。2023年公司实现营业收入21.0亿元(+37.6%)。业绩同比大幅增长的主要原因是公司核心产品派格宾的持续放量,2023年派格宾收入17.9亿元(+54.2%),已占公司总营收的85%。

收入规模持续扩大带动费用端快速摊薄,叠加毛利率的一次性提升,使得利润增速高于收入增速。2023年公司归母净利润5.55亿元(+93.5%),扣非净利润5.79亿元(+73.6%)。毛利率达93.3%(+4.4pct),主要系公司和键凯科技的合作到期,公司不再支付相关专利费用。销售费用率40.4%(-5.6pct),我们认为主要系收入规模扩大带来的摊薄效应。管理费用率10.0%(+1.0pct),研发费用率11.0%(+1.1pct)基本保持稳定。得益于上述因素,2023年公司净利率已达26.5%(+7.6pct)。我们认为,未来随着销售费用率的进一步摊薄,公司的净利率还有持续提升的空间。

慢乙肝临床治愈空间不断扩大,看好派格宾未来持续放量。派格宾是国内唯一上市的长效干扰素药物,目前主要用于治疗一线核苷酸类似物经治后HBsAg<1500IU/ml的慢性乙肝患者(优势患者),这部分患者数量目前约为150-250万人。根据我们测算,派格宾上市以来累计覆盖优势患者数量不超过15万人,渗透率仅为6-10%。我们注意到近期乙肝治疗扩空间和提渗透两个逻辑逐步落地,得益于自上而下的政策和行业利好,我们认为从中心医院到基层的乙肝诊疗有望加速,而作为乙肝一线用药的派格宾放量有望提速。2024年1月李兰娟院士起草的首版《乙型病毒性肝炎全人群管理专家共识(2023)》发布;3月,首版儿童慢性乙型肝炎防治专家共识发布;2023年底,由卫健委牵头的“乙肝临床治愈门诊规范化建设与能力提升项目”出台。

其他长效重组蛋白产品进入收获期,拉动第二成长曲线。公司长效升白药、生长激素和促红素均进展顺利。长效G-CSF产品珮金已于2023年6月30日获批上市并进入医保,这款产品由复星医药代理销售,半年收入达1006万元。长效生长激素已于2024年1月11日递交上市申请并获得受理。长效促红素已完成II期临床并准备开启III期。

盈利预测:我们预计公司2024-2026年实现归母净利润分别为7.51/10.51/14.38亿元,对应EPS分别为1.85/2.58/3.53元。参照可比公司,我们给予公司1.3倍PEG,对应2024年48倍PE,对应目标价89.20元,首次覆盖,给予“优于大市”评级。

风险提示:主营产品销售不及预期的风险,药品未能中标及中标价格下降风险,新产品获批不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用