特宝生物(688278)

投资要点

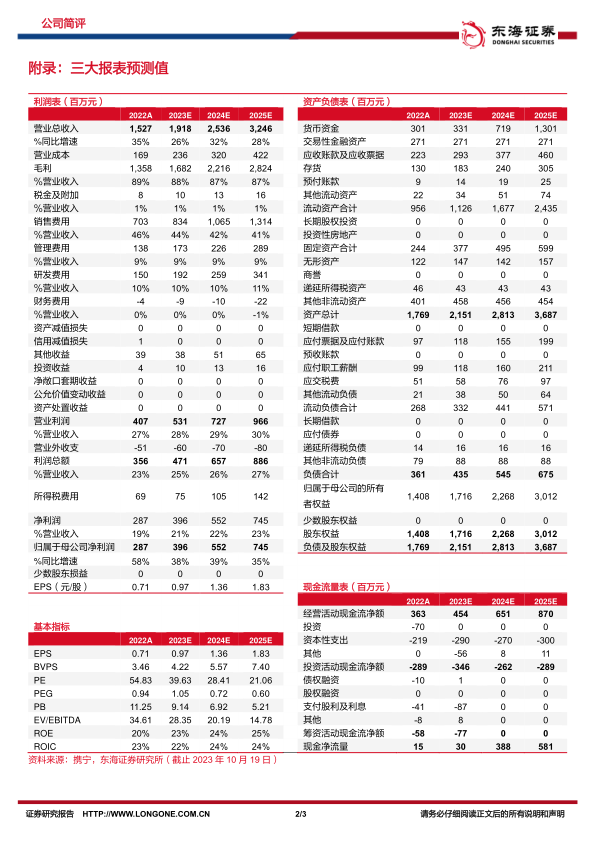

收入持续高增,利润增速亮眼。 2023前三季度,公司实现营业收入14.60亿元( +27.69%)、归母净利润3.69亿元( +84.08%)、扣非净利润4.11亿元( +68.69%)。其中三季度单季实现收入5.56亿元( +29.86%),归母净利润1.67亿元( +149.78%)。公司收入端持续快速增长,利润端因为毛利率的提升和费用率的下降实现高速增长。

毛利率提升,盈利能力增强。 2023前三季度,公司销售毛利率达到93.59%, 同比上升4.26pp。公司二季度开始专利费用支出减少, 营业成本下降。从期间费用上看,公司前三季度销售费用率为41.27%,同比下降6.55pp; 管理费用率为10.43%,同比上升2.00pp;研发费用率为9.79%,同比上升0.95pp。 三季度受到行业整体影响,公司销售费用短期下滑; 长期来看,随着收入端的持续快速增长,销售费用率有望逐步下降,公司盈利能力持续增强。

派格宾需求持续增长,乙肝临床治愈临床研究持续推进。 公司积极参与支持慢性乙肝领域临床研究,珠峰、绿洲、卫名等大型研究项目入组患者数量众多,为公司产品积累了丰富的科学证据。 长效干扰素在慢病乙肝领域的治疗功效得到越来越多医生和患者的认可,拉动派格宾需求端的持续快速增长,占公司总营收的比重持续提升。 派格宾以乙肝表面抗原清除(临床治愈)为主要疗效指标的长效干扰素确证性临床试验预计于年底完成患者随访,随着临床数据的完善和读出,派格宾适应症将得到拓宽。

珮金纳入国谈名单,复星合作助力产品放量。 公司今年新上市创新药珮金已进入2023医保初审名单,将参与今年国家医保谈判。产品销售方面,公司已与复星达成商业化合作,有望在产品医保准入后凭借复星强大的商业化实现良好放量。其他在研管线中,长效生长激素已处于临床数据总结阶段,有望明年报产。

投资建议: 我们预计公司2023-2025年实现营收19.18亿元、 25.36亿元、 32.46亿元,实现归母净利润3.96亿元、 5.52亿元、 7.45亿元,对应EPS分别为0.97/1.36/1.83,对应PE分别为39.6倍/28.4倍/21.1倍。维持推荐,给予“买入”评级。

风险提示: 药品降价风险;产品销售不及预期风险;技术升级迭代风险。

微信扫一扫-立即使用

微信扫一扫-立即使用