中心思想

疼痛管理与鼻腔护理双轮驱动

爱朋医疗作为疼痛管理和鼻腔护理领域的领先企业,凭借其核心技术和市场优势,在两大潜力巨大的医疗器械市场中占据先机。公司产品线覆盖微电脑注药泵、一次性注药泵、无线镇痛管理系统、脉搏血氧仪及传感器等疼痛管理器械,以及多型号、多品规鼻腔护理喷雾器等,形成“疼痛管理+鼻腔护理”双轮驱动的业务格局。公司在疼痛管理领域拥有国内首张便携式注药泵注册证,技术水平处于行业领先地位,同时积极推广鼻腔护理理念,尤其在新型冠状病毒防治背景下,鼻腔护理产品有望迎来市场普及的加速期。

稳健增长的业绩与广阔的市场前景

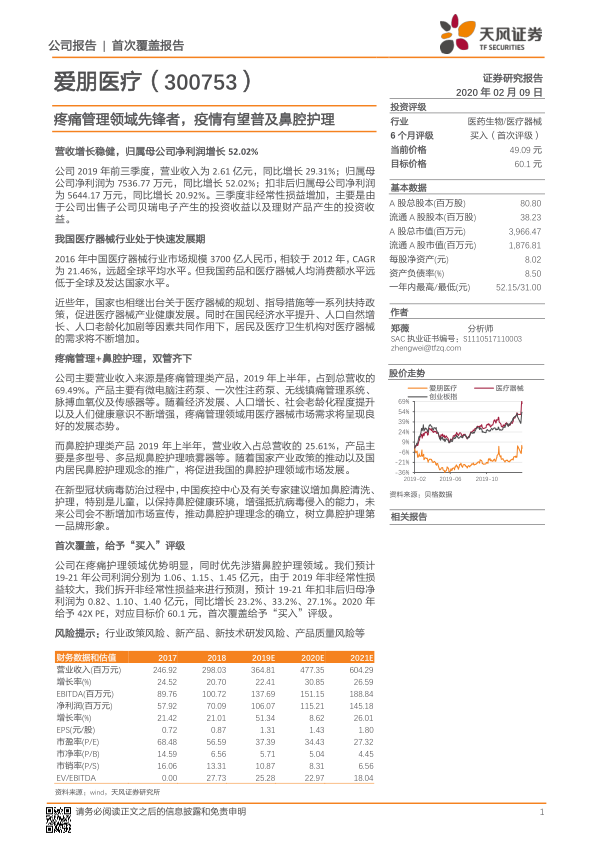

公司财务表现稳健,营业收入和归属母公司净利润持续增长。2019年前三季度,公司营业收入同比增长29.31%,归属母公司净利润同比增长52.02%(扣非后归属母公司净利润同比增长20.92%)。疼痛管理市场受益于我国手术人次持续增长(复合增长率约10.15%)、无痛分娩市场渗透率提升(远低于欧美90%以上水平)和癌症患者数量增加(年新增患者超过400万,增速6-7%),而鼻腔护理市场则因国民健康意识提升及相关政策推动而加速发展,为公司提供了广阔的增长空间。公司凭借强大的竞争优势和持续的研发投入,有望在这些市场中保持领先地位并实现进一步增长。

主要内容

公司概况与发展历程

爱朋医疗科技股份有限公司成立于2001年,是一家专业从事疼痛管理及鼻腔护理领域用医疗器械产品研发、生产及销售的高新技术企业。公司主要产品包括微电脑注药泵、一次性注药泵、无线镇痛管理系统、脉搏血氧仪及传感器等疼痛管理类医疗器械,以及鼻腔护理喷雾器等鼻腔护理类医疗器械。公司于2004年获得国内第一张便携式注药泵注册证,是国内较早掌握高精度药物注输技术、全方位安全监测技术、无线镇痛管理信息平台技术等一系列核心技术的企业,技术水平处于医疗器械行业疼痛管理领域领先地位。截至2019年三季报,公司控股股东、实际控制人为王凝宇先生,共计持有公司股份36.15%。公司股东中的朋众投资为员工持股平台,合伙人均为公司员工。公司通过诺斯清、爱普科学等子公司进行产品销售和研发,并于2019年三季报前出售了贝瑞电子60%的股权。

财务表现与市场布局

公司业绩呈现稳中有升的态势。2014年至2018年,公司营业收入从1.20亿元增长至2.98亿元,年复合增长率达25.53%;归属母公司净利润从3138.38万元增长至7008.98万元,年复合增长率达22.58%。2019年前三季度,公司实现营业收入2.61亿元,同比增长29.31%;归属母公司净利润7535.77万元,同比增长52.02%,主要得益于出售子公司贝瑞电子股权产生的投资收益以及理财产品收益;扣非后归属母公司净利润为5644.17万元,同比增长20.92%。公司期间费用占营收比例多年来维持稳定,2019年前三季度销售费用、管理费用分别占营收的26.51%和15.03%。

公司主营产品分为疼痛管理类和鼻腔护理类。疼痛管理类产品收入多年来一直占总营业收入的70%以上,2019年上半年占比为69.49%,其中微电脑注药泵产品收入占总营业收入的50%以上。鼻腔护理类产品收入占总营收的25%左右,2019年上半年占比为25.61%。公司主要收入来源于中国大陆,其中华东地区是主要的收入来源地区,多年来销售收入占比在60%左右。公司产品毛利率较高,自2014年以来整体维持在70%以上,鼻腔护理类产品毛利率更是达到80%以上。公司净利率水平一直维持在20%以上,2019年前三季度达到29.16%,主要受非经常性损益影响。

核心业务市场分析

疼痛管理领域:市场需求广阔且持续增长

疼痛是临床上最常见的症状和疾病之一,被认为是继呼吸、脉搏、血压、体温之后的第五大生命体征。疼痛管理领域用医疗器械市场需求主要来源于急性疼痛和慢性疼痛患者。

- 术后镇痛市场: 我国住院患者年手术人次持续增长,2007年至2018年复合增长率约为10.15%,2018年已超过6000万人次。随着医疗消费升级和患者对疼痛管理认识的提高,术后镇痛市场对精准镇痛医疗器械的需求将快速发展。

- 无痛分娩市场: 我国每年出生人口数量维持在高位(约1500万人),且二胎政策的落实将带动稳定增长。然而,我国无痛分娩率远低于美国(约90%)和英国(约85%),市场尚处于培育和发展阶段,未来增长潜力巨大。

- 癌症治疗及护理市场: 癌症已成为威胁我国居民生命健康的主要杀手。2015年我国每年癌症新增患者达429万人,2010年至2015年复合增长率达到6.78%。电驱动型注药泵因其精准输注化疗和镇痛药物的优势,在癌症治疗及护理领域应用逐渐普及,市场需求较大。

- 慢性疼痛市场: 慢性疼痛应用领域广阔,但我国患者对慢性疼痛的认识远低于欧美等发达国家和地区。随着国民经济水平的提高,慢性疼痛医疗器械市场将进一步发展。

鼻腔护理领域:预防呼吸道感染的重要手段

鼻腔是人体呼吸的第一道关口,鼻腔粘膜损伤会引发呼吸道疾病,因此鼻腔护理日益受到关注。我国鼻腔护理领域用医疗器械的需求主要来自于鼻腔不适者的鼻腔护理需求、临床吸氧的鼻腔护理需求和日常鼻腔护理需求。在欧美等发达国家,鼻腔日常护理已经相当普遍,但在我国尚未引起足够重视。随着国家产业政策的推动以及国内居民鼻腔护理观念的推广,将促进我国的鼻腔护理领域市场发展。报告特别指出,在新型冠状病毒防治过程中,中国疾控中心及有关专家建议增加鼻腔清洗、护理,这有望推动鼻腔护理理念的确立和市场普及。

竞争优势与未来展望

爱朋医疗是国内较早进入疼痛管理及鼻腔护理领域用医疗器械市场的企业之一,掌握高精度药液输注技术、全方位安全监测技术、无线镇痛管理信息平台技术、生理性海水制备技术和雾化定量喷雾技术等一系列核心技术。截至2019年上半年,公司拥有专利70项,III类医疗器械注册证3项,II类医疗器械注册证10项,软件著作权43项,并通过ISO9001、ISO13485等质量管理体系认证,部分产品获得欧盟CE认证、美国FDA认证。公司的研发投入持续增长,占营业收入比例稳定,充分保障了公司在行业内的技术领先地位。此外,公司建立了覆盖全国的扁平式经销网络,品牌影响力强大。

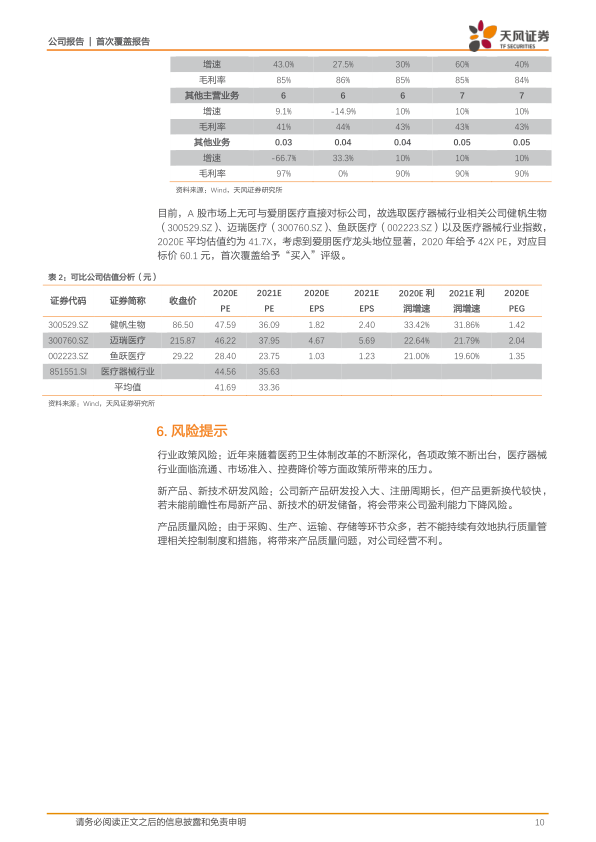

盈利预测与估值分析: 报告预计爱朋医疗2019-2021年收入增速分别为22%、31%、27%。归母净利润预计分别为1.06亿元、1.15亿元、1.45亿元。扣非后归母净利润预计分别为0.82亿元、1.10亿元、1.40亿元,同比增长23.2%、33.2%、27.1%。考虑到公司在疼痛管理领域的龙头地位和鼻腔护理的增长潜力,以及可比公司(健帆生物、迈瑞医疗、鱼跃医疗)2020年平均估值约为41.7倍PE,报告给予爱朋医疗2020年42倍PE,对应目标价60.1元,首次覆盖给予“买入”评级。

风险提示: 报告提示了行业政策风险(如医改、流通、市场准入、控费降价)、新产品新技术研发风险(投入大、周期长、更新快)以及产品质量风险(采购、生产、运输、存储环节多,质量管理不当)。

总结

爱朋医疗作为疼痛管理和鼻腔护理领域的先锋企业,凭借其在核心技术、产品布局和市场渠道方面的显著优势,展现出强劲的增长潜力和投资价值。公司财务业绩稳健,2019年前三季度营收和净利润均实现可观增长,尤其在疼痛管理市场占据领先地位。同时,鼻腔护理业务在国民健康意识提升、国家产业政策推动以及新型冠状病毒防治建议的背景下,有望迎来市场普及和需求的加速增长。尽管公司面临行业政策、新产品研发和产品质量等潜在风险,但其持续的研发投入、完善的质量管理体系和扁平化的营销网络将为其未来的可持续发展提供有力支撑。报告给予公司“买入”评级,目标价60.1元,凸显了对其未来市场表现的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用