九洲药业(603456)

事件:公司发布2021年年报及2022年一季报。

主营业务增长迅速+期间费用率下降,推动公司2021年业绩高增。2021年,公司实现营业收入40.63亿元,同比+53.48%;归母净利润6.34亿元,同比+66.56%;扣非归母净利润5.73亿元,同比+77.86%。单看2021Q4,公司实现营业收入10.59亿元,同比+17.47%,环比-6.79%;实现归母净利润1.61亿元,同比+13.85%,环比-18.92%;受项目交付节奏等因素影响,2021Q4业绩环比出现波动。公司2021年业绩同比高增主要因为:(1)CDMO业务、抗感染类与降血糖类原料药业务增长迅速;(2)受规模效应、运营效率提升、利息费用及汇兑损失减少等因素影响,公司期间费用率同比下降6.47pct至14.69%。其中,销售费用率、管理费用率、财务费用率分别同比下降0.34pct、3.58pct、2.54pct。受产品结构及原材料价格上涨等因素影响,公司毛利率同比下降4.18pct至33.33%。期间费用率下降抵消毛利率下降对公司净利润的影响,带动公司净利率同比提升1.26pct至15.61%。

项目管线日益丰富,CDMO业务增长强劲。2021年,公司CDMO业务实现收入23.11亿元,同比+78.67%,营收占比同比提升8.03pct至56.88%;毛利率同比下降2.76pct至38.58%。报告期内,公司成功助推客户的1个NDA新药项目通过NMPA原料药现场核查,1个NDA项目获批上市。截止2021年底,公司承接的I/II期、III期、已上市项目分别达582、49、20个,较2020年底分别增长32.88%、22.50%、25.00%。公司CDMO项目管线日益丰富,项目漏斗效应逐步显现,将持续助推公司CDMO业务快速增长。2021年12月,公司以3400万美元价格收购Teva集团下属的泰华杭州100%股权,进一步扩充优质产能,提升公司业务承接能力。

抗感染类、降血糖类原料药增长良好,原料药业务毛利率同比下滑。

原料药业务实现收入13.10亿元,同比+16.37%;受原材料价格上涨等因素影响,毛利率同比下降5.51pct至32.51%。进一步细分来看,抗感染类、中枢神经类、非甾体类、降血糖类药物分别实现收入4.51、3.86、2.12、2.60亿元,同比+20.14%、+0.29%、+5.81%、+57.69%,毛利率同比变动-13.60pct、-2.51pct、-2.24pct、+2.53pct。报告期内,公司新研发的降血糖类产品助推客户制剂产品在欧洲获批上市。当前公司共有17个仿制药制剂项目处于不同研发阶段。其中,制剂产品AED-02缓释片ANDA处于FDA审批、NMPA上市申请阶段,制剂产品T2DM-02缓释片已获NMPA上市申请受理。未来,在仿制药制剂获批上市的助推下,公司原料药业务有望保持稳健增长。

2022Q1业绩增长超预期,盈利能力同比改善。2022Q1,公司实现营业收入13.74亿元,同比+60.46%;实现归母净利润2.08亿元,同比+120.13%;实现扣非归母净利润1.96亿元,同比+102.28%。公司2022Q1业绩增长主要因为:(1)公司深度拓展客户和产品管线,研发及产品交付能力进一步提升,新业务订单和项目的增长势头良好;(2)公司服务的已上市项目持续稳定放量,商业化阶段项目收入稳步增加;(3)受业务结构变化等因素影响,公司2022Q1毛利率同比提升4.11pct至35.36%。

发布股权激励计划,保障公司业绩快速增长。2022年3月,公司发布《2022年限制性股票激励计划(草案)》。公司拟向297名激励对象授予184.50万股限制性股票,占公司总股本的0.2216%,授予价格为23.82元/股。业绩考核目标为:以2020年的净利润为基数,2022-2024年净利润分别不低于6.93、9.03、11.60亿元,同比+20.88%、+30.23%、+28.57%。

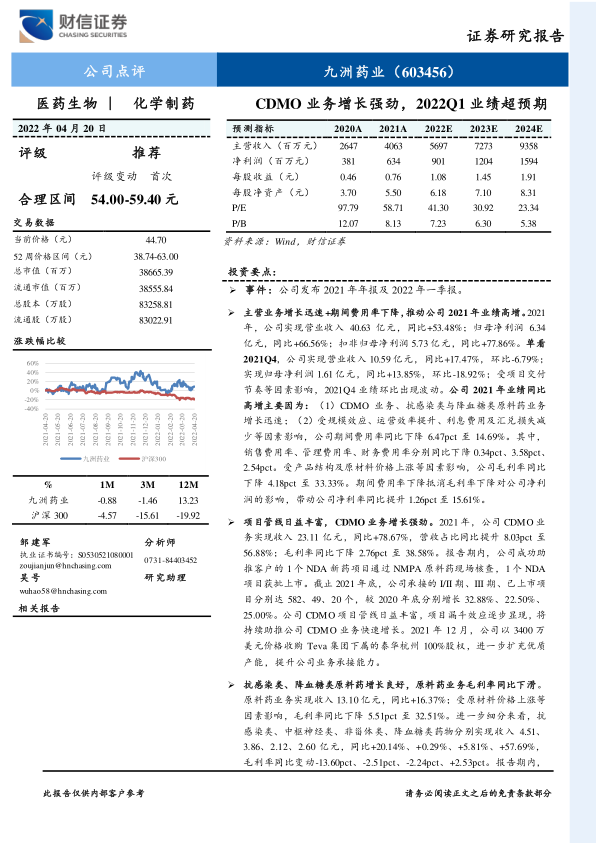

盈利预测与投资建议:2022-2024年,预计公司实现归母净利润9.01/12.04/15.94亿元,EPS分别为1.08/1.45/1.91元,当前股价对应的PE分别为41.30/30.92/23.34倍。考虑到:(1)过去3年,公司业绩复合增速约为47.11%,PE(TTM)的平均值约为72.59倍,PEG约为1.54;(2)未来3年,公司业绩复合增速有望保持在36.00%左右;给予公司2022年50-55倍PE,对应的目标价格为54.00-59.40元/股,首次覆盖,给予公司“推荐”评级。

风险提示:新冠疫情风险,行业政策风险,汇率变动风险,订单增长不及预期风险,人才流失风险,中美贸易摩擦风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用