九洲药业(603456)

事件:公司发布2022年三季报,2022年前三季度公司实现营业收入43.7亿元,同比增长45.6%;实现归母净利润7.4亿元,同比增长57.1%;实现归母扣非净利润7.6亿元,同比增长74.5%。

盈利能力持续提升,2022Q3业绩延续高增。公司CDMO业务高速发展,业绩延续高速增长。2022Q1-3公司毛利率为34.7%(+2.4pp),净利率为17%(+1.2pp),主要由CDMO业务能力加强、内部运营管理体系优化等因素所致;2022Q1-3销售费用率为1.2%(-0.1pp),管理费用率为8.6%(-0.5pp),研发费用率为5.2%(-1.1pp),财务费用率为-2.1%(-2.7pp),财务费用大幅减少主要由汇兑损益增加所致。分季度看,2022Q3公司实现营业收入14.2亿元(+24.8%),实现归母净利润2.8亿元(+38.8%),实现归母扣非净利润2.9亿元(+54.1%),主要由CDMO业务持续放量所致。

CDMO业务高速放量,项目管线日益丰富。2022H1公司收购康川济医药51%股权,推动CDMO原料药和制剂一站式业务发展;瑞博台州新基地建设工作有序推进;瑞博苏州完成中试车间的主体建设;公司内部升级改造各厂区车间,加大引进国际先进生产设备和特殊反应容器,进一步提升CDMO业务承接能力。公司已形成可持续漏斗型项目结构,已上市和处于III期临床项目分别为23个(+27.8%)和55个(+34.1%),662个项目处于临床I期和II期临床,涵盖抗肿瘤、抗心衰、抗病毒、中枢神经和心脑血管等治疗领域。

定增募投新产能建设项目,持续打造全球领先技术平台。8月4日公司拟非公开发行A股募集资金不超过25亿元用于:1)瑞博台州创新药CDMO生产基地I期工程;2)瑞博苏州原料药CDMO项目;3)补充流动资金。9月27日,公司拟收购山德士(中国)所属中山制剂工厂100%股权,加快推进公司CDMO“原料药+制剂”一体化平台建设,新产能建设项目将为公司带来更多利润。

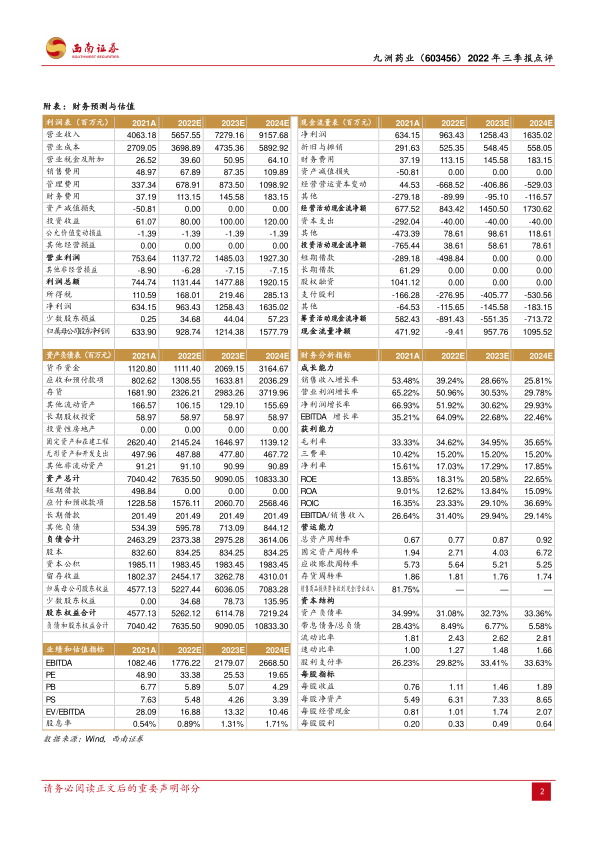

盈利预测与投资建议。公司处于战略大客户(如诺华、罗氏、硕腾等)项目高增、项目结构持续优化阶段,我们预计2022-2024年EPS分别为1.11元、1.46元、1.89元,对应PE分别为33、26、20倍,维持“买入”评级。

风险提示:医药行业政策变动风险,原料药价格波动风险,订单波动风险,新项目推进不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用