一心堂(002727)

事件:

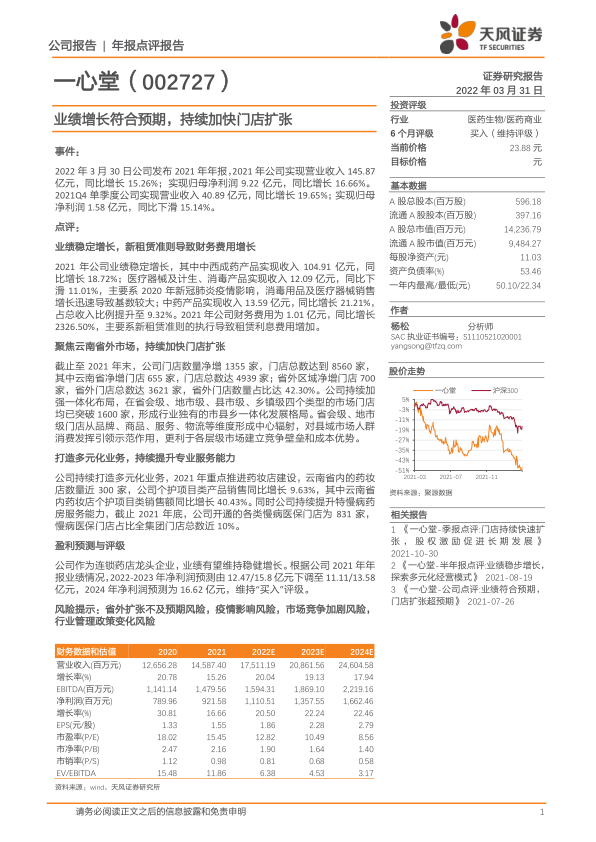

2022年3月30日公司发布2021年年报,2021年公司实现营业收入145.87亿元,同比增长15.26%;实现归母净利润9.22亿元,同比增长16.66%。2021Q4单季度公司实现营业收入40.89亿元,同比增长19.65%;实现归母净利润1.58亿元,同比下滑15.14%。

点评:

业绩稳定增长,新租赁准则导致财务费用增长2021年公司业绩稳定增长,其中中西成药产品实现收入104.91亿元,同比增长18.72%;医疗器械及计生、消毒产品实现收入12.09亿元,同比下滑11.01%,主要系2020年新冠肺炎疫情影响,消毒用品及医疗器械销售增长迅速导致基数较大;中药产品实现收入13.59亿元,同比增长21.21%,占总收入比例提升至9.32%。2021年公司财务费用为1.01亿元,同比增长2326.50%,主要系新租赁准则的执行导致租赁利息费用增加。聚焦云南省外市场,持续加快门店扩张

截止至2021年末,公司门店数量净增1355家,门店总数达到8560家,其中云南省净增门店655家,门店总数达4939家;省外区域净增门店700家,省外门店总数达3621家,省外门店数量占比达42.30%。公司持续加强一体化布局,在省会级、地市级、县市级、乡镇级四个类型的市场门店均已突破1600家,形成行业独有的市县乡一体化发展格局。省会级、地市级门店从品牌、商品、服务、物流等维度形成中心辐射,对县域市场人群消费发挥引领示范作用,更利于各层级市场建立竞争壁垒和成本优势。

打造多元化业务,持续提升专业服务能力

公司持续打造多元化业务,2021年重点推进药妆店建设,云南省内的药妆店数量近300家,公司个护项目类产品销售同比增长9.63%,其中云南省内药妆店个护项目类销售额同比增长40.43%。同时公司持续提升特慢病药房服务能力,截止2021年底,公司开通的各类慢病医保门店为831家,慢病医保门店占比全集团门店总数近10%。

盈利预测与评级

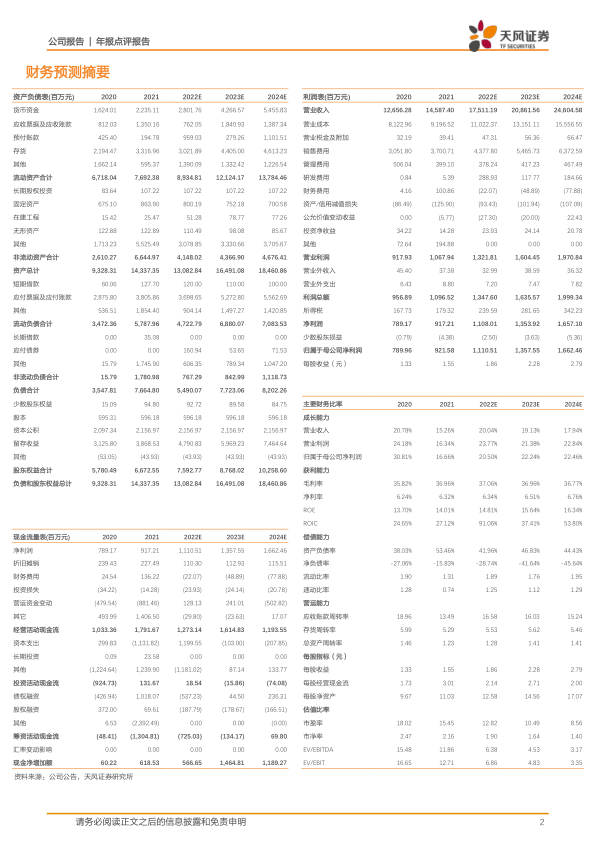

公司作为连锁药店龙头企业,业绩有望维持稳健增长。根据公司2021年年报业绩情况,2022-2023年净利润预测由12.47/15.8亿元下调至11.11/13.58亿元,2024年净利润预测为16.62亿元,维持“买入”评级。

风险提示:省外扩张不及预期风险,疫情影响风险,市场竞争加剧风险,行业管理政策变化风险

微信扫一扫-立即使用

微信扫一扫-立即使用