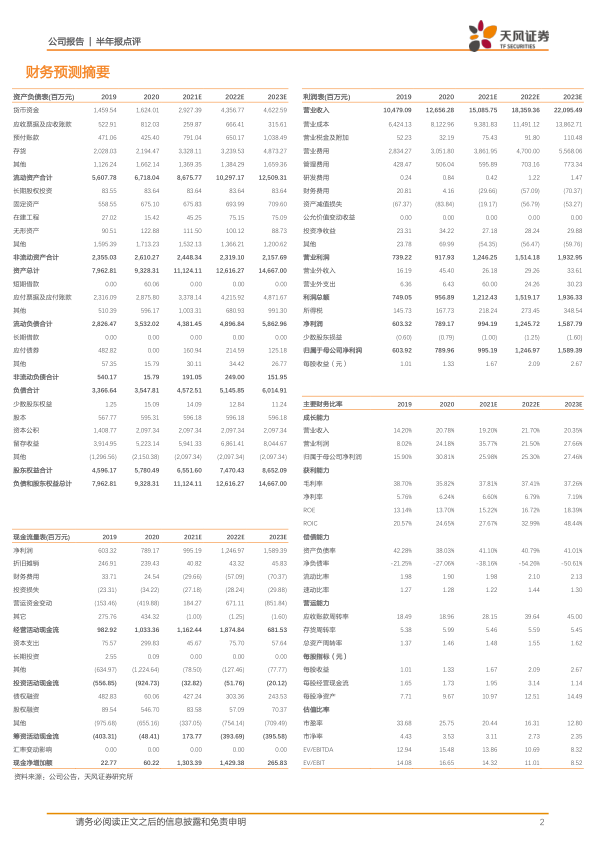

一心堂(002727)

事件:

8 月 19 日,公司发布 2021 年半年报, 2021 年上半年实现营业收入 67.02亿元,同比增长 11.16%;归母净利润 5.24 亿元,同比增长 25.82%;扣非归母净利润 5.12 亿元,同比增长 28.15%。归母净利润的大幅提升主要系公司实施的一系列降本增效举措取得了一定成效, 2021H1 公司管理费用率为2.81%(含研发费用),同比下降了 0.6 个百分点。 上半年公司整体业绩稳步上升, 2021Q2 实现营业收入 32.73 亿元,同比增长 11.25%;归母净利润2.63 亿元,同比增长 24.42%。

点评:

门店跨区域扩张,持续推动立体化纵深布局发展

公司已经形成了以西南为核心经营地区、华南为战略纵深经营地区、华北为补充经营地区的格局。 截止至 2021H1,公司共拥有直营连锁门店 8053家,同比增长 20.50%; 其中云南省门店数量为 4660 家,占比 57.87%;四川省门店数量为 1073 家,占比 13.32%;广西省、山西省、贵州省、海南省、重庆市、河南省、上海市、天津市门店数量分别为 781、 477、 388、336、 300、 19、 10、 9 家。 2021 年上半年公司持续开展市县乡一体化垂直渗透拓展,在省、市、县、乡镇区域的门店数量处于同步均衡发展态势,其中省会级门店数量为 1939 家, 地市级门店数量为 2593 家, 县市级门店数量为 2002 家, 乡镇级门店数量为 1519 家,形成了行业独有的市县乡一体化发展格局。

积极尝试“大健康药店”经营模式,开启多元化经营探索

公司积极尝试大健康药店的新兴业态, 选择有条件的地区和门店进行健康食品、个人护理用品及与健康相关日用便利品的经营, 同时不断强化发展DTP 专业药房、分销专业药房、慢病管理药房、智慧药房, 截止至 2021H1,公司开通的各类慢病医保门店数量达到 814 家,占门店总数的 10.11%。公司也在不断提升完善互联网技术的应用, 大力发展 O2O 业务, 截止至2021H1, 已实现 7298 家直营门店覆盖 O2O 业务, O2O 业务在整体电商业务销售额的占比达到 78.33%。

估值与评级

公司作为连锁药店龙头, 整体估值低于市场同类公司估值, 未来随着门店立体化纵深布局的逐步发展及内部管理效率的提高,公司业绩有望持续稳健增长。根据公司半年报业绩情况, 2021-2022 年净利润预测维持9.95/12.47 亿元,维持“买入”评级。

风险提示: 药品安全风险,市场竞争加剧风险, 行业管理政策变化风险,门店租赁房产不能续租风险。

微信扫一扫-立即使用

微信扫一扫-立即使用