一心堂(002727)

事件:公司发布2021年半年报:上半年实现营收67.02亿元(+11.16%),实现归母净利润5.24亿元(+25.82%),扣非归母净利润5.12亿元(+28.12%)。Q2实现营收32.73亿元(+11.25%),归母净利润2.63亿元(+24.42%)。

业绩符合预期,盈利能力持续增强。上半年公司利润增速快于收入增速,主要系毛利率提升显著。报告期内公司毛利率38.86%,同比增加2.65%,主要系2020年H1受疫情影响,产品销售结构有所不一样,毛利率偏低有关。管理费用率2.81%(同比-0.6%)。分季度看,Q2毛利率为40.8%,环比Q1提高3.79%,考虑20Q3、Q4毛利率环比基本持平,我们认为下半年毛利率有望维持稳定。分产品看,中西成药实现收入46.92亿元(+12.68%),毛利率35.58%(+0.9%),医疗器械及计生、消毒用品实现收入5.88亿元(-26%,主要系疫情相关物资销售下滑),毛利率50.8%(+11.34%),中药实现收入7.28亿元(+40.63%),毛利率46.93%(+4.41%)。

门店拓展加速,持续推进市县乡一体化店群。截止2021H1,公司总门店数8053家,新开业门店数950家,关闭17家,搬迁店85家,净增加门店848家(去年同期505家)。其中Q2新开门店数578家,净增加门店516家。新建门店集中在云南市场,云南省外区域主要在川渝市场、广西、贵州,继续夯实区域优势。公司坚持少区域高密度网店布局策略,在省会级、地市级、县市级、乡立体纵深布局,在省级、地市级、县级、乡镇四个类型的市场门店均已超过1500家,形成行业独有的市县乡一体化发展格局。背后的逻辑是,店群效应能增加门店之间的协同能力,也能形成区域的品牌竞争力,少区域高密度布局从品牌效益、物流配送、用药习惯、人才储备等多方面具备一定优势。

加快布局现有门店网点O2O业务。上半年公司持续推进现有门店020业务布局,着重推动一心到家O2O自营业务的销售规模。截止2021H1,O2O业务门店数达到7298家,覆盖率达到门店总数的90.62%,上半年O2O业务占整体电商业务销售额的78.33%,公司已将020业务确定为电商核心业务运作,业务流程持续优化。

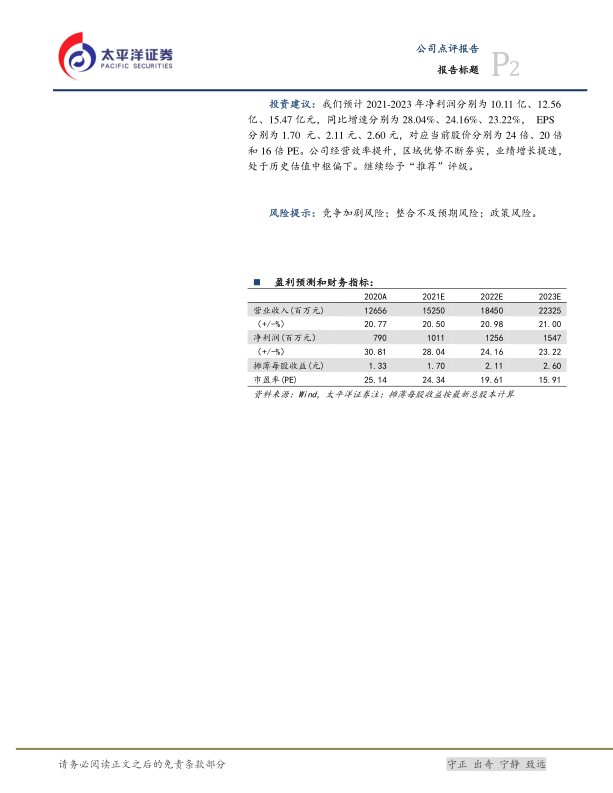

投资建议:我们预计2021-2023年净利润分别为10.11亿、12.56亿、15.47亿元,同比增速分别为28.04%、24.16%、23.22%,EPS分别为1.70元、2.11元、2.60元,对应当前股价分别为24倍、20倍和16倍PE。公司经营效率提升,区域优势不断夯实,业绩增长提速,处于历史估值中枢偏下。继续给予“推荐”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用