一心堂(002727)

投资要点

事件:公司发布2022年半年报,2022H1实现营业收入 79.7亿元(+18.9%);归母净利润 4.2 亿元(-20.2%);扣非后归母净利润 4 亿元(-22.3%)。单二季度,公司实现收入 39.7亿元(+21.3%);归母净利润 2.4亿元(-9.26%);扣非后归母净利润 2.3 亿元(-10.3%)。

Q1疫情影响较大,Q2疫情有效控制,预期下半年业绩提速修复。Q1受疫情反扑影响,退烧、止咳、抗病毒、抗生素四类药品下架管控,阶段性停业的门店近 500 家,被隔离员工 630 人,涉及相关药品下架的门店数为 2146 家,由此对公司 2022Q1业绩、门店人流、经营品种造成影响。Q2公司大部分停业门店恢复,截至 22H1,暂未恢复营业的门店为 6 家,占门店总数的 0.07%,涉及一退两抗下架暂未恢复的门店有 37 家,占门店总数的 0.41%。随着疫情影响逐季减弱,且由于 21年下半年疫情影响的业绩低基数,在疫情常态化防控期间,预期今年下半年有望实现业绩高增。

门店保持高速扩张,医保门店占比持续提升。截止 2022H1,公司共 8990家直营连锁门店,2022 年上半年新开门店 578 家,搬迁门店 87 家,关闭门店 61家。其中已取得各类“医疗保险定点零售药店”资格的药店达 8081家,较上年年末净增加 655家医保门店,同比上年同期净增加 1222家医保门店,同比增长17.8%,2022 年上半年公司医保刷卡销售占总销售的 45.5%。

线上线下融合发展,O2O渠道优势凸显。截止 2022H1,O2O业务门店数共计达到 8833家,2022年上半年 O2O业务门店共计增加 542家,O2O业务门店数覆盖率提升至 98.25%,经过近几年电商业务的发展,公司 O2O 业务已实现与线下门店同步融合。2022年上半年电商总销售额为 2.62亿元(+62.64%),其中 O2O业务同比上年同期增长 77.59%;B2C业务同比上年同期增长 8.61%。O2O 业务销售占电商业务总销售额的 85.53%,其中自营 O2O业务客单价是第三方 O2O 业务客单价的 4.17 倍。B2C 业务占电商总销售比重为 14.47%。

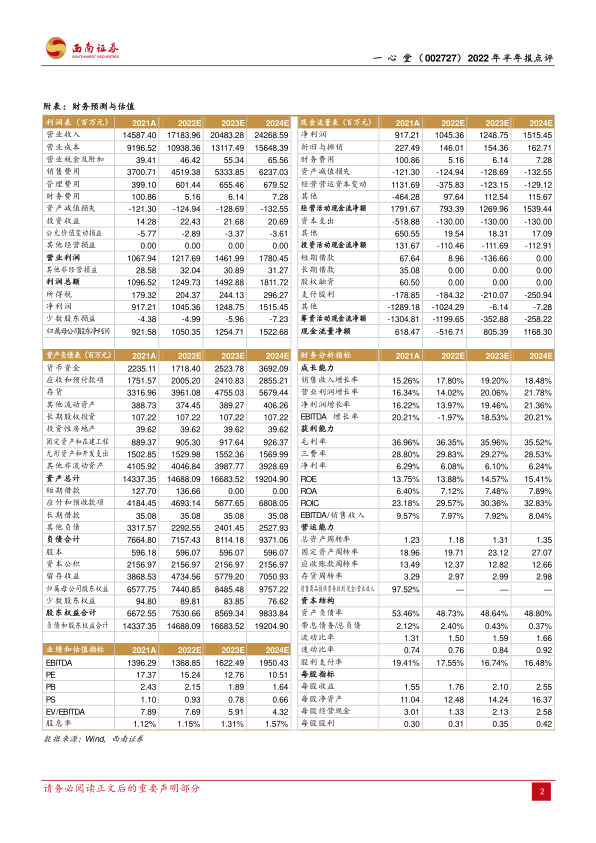

盈利预测与投资建议。预计公司 2022-2024 年实现归母净利润 10.5/12.5/15.2亿元,对应增速为 14%/19.5%/21.4%,对应 PE 分别为 15/13/11倍,维持“买入”评级。

风险提示:疫情不确定性,政策风险,市场竞争加剧,新增门店不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用