一心堂(002727)

事件:

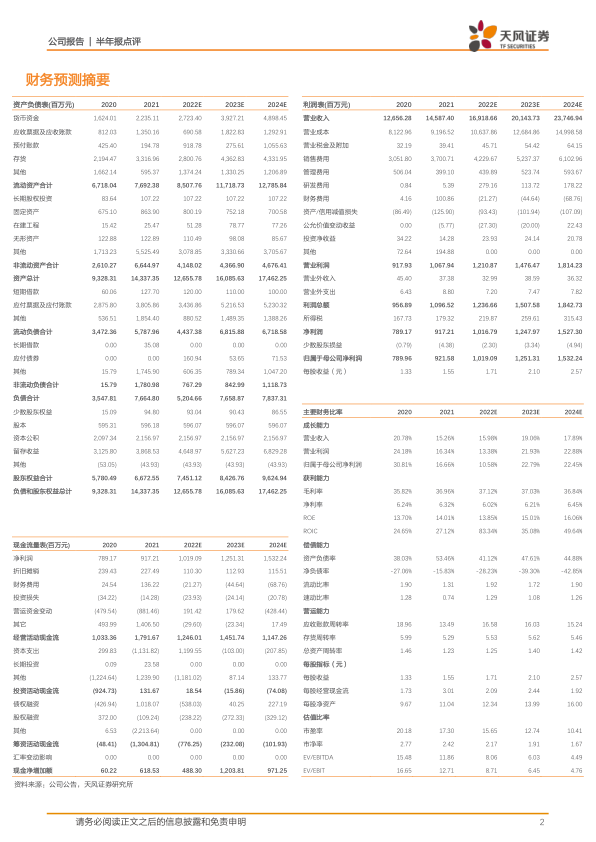

2022年8月30日,公司发布2022年中报,2022年上半年公司实现营业收入79.65亿元,同比增长18.85%;实现归母净利润4.18亿元,同比下滑20.16%。2022Q2单季度公司实现营业收入39.70亿元,同比增长21.28%;实现归母净利润2.39亿元,同比下滑9.26%,环比增长33.16%。

点评

业绩增长符合预期,疫后经营情况持续复苏

2022年上半年公司零售业务实现收入63.18亿元,同比增长5.11%,主要系2022年2季度疫情得到有效控制后,公司绝大部分停业门店得以恢复所致。截止2022年2季度末,全集团因疫情影响暂未恢复营业的门店为6家,占门店总数的0.07%,涉及一退两抗下架暂未恢复的门店有37家,占门店总数的0.41%,公司经营情况在疫情有效控制下得到较大程度的恢复。

持续一体化垂直渗透拓展,加强门店经营效率优化

2022年上半年,公司净增门店430家,门店总数达到8990家,初步形成了以西南为核心经营地区、华南为战略纵深经营地区、华北为补充经营地区格局,各区域市场品牌渗透力不断增强、门店商品和经营更加立体,其中省会级、地市级、县市级、乡镇级门店数量分别为2096/2898/2299/1697家。同时公司持续推进降租增效的发展思路,在门店规模不断扩大的情况下,持续优化和控制门店各项经营费用及成本,提升门店利润率,平均租效达到10.31。

持续提升医保资质门店占比,积极推动双通道业务

2022年上半年,公司积极争取达标门店的医保资质申报,持续提升医保资质门店占比。截止2022H1,公司已取得各类“医疗保险定点零售药店”资格的药店达8081家,同比净增加1222家医保门店,同比增长17.82%,医保门店占比达到89.89%。同时公司将双通道工作纳入重点工作之一,积极申报符合相关条件的门店申请开通双通道,2022H1,公司已获得双通道门店资质批复的门店204家,为后续顾客吸引增加交易频次和促进业绩增长提供条件。

盈利预测与评级

公司作为连锁药店龙头企业,疫后经营情况复苏较好。根据公司2022年中报业绩情况,2022-2024年营业收入预测由175.11/208.62/246.05亿元下调至169.19/201.44/237.47亿元;归母净利润预测由11.11/13.58/16.62亿元下调至10.19/12.51/15.32亿元,维持“买入”评级。

风险提示:疫情影响风险;门店扩张不及预期风险;政策变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用