一心堂(002727)

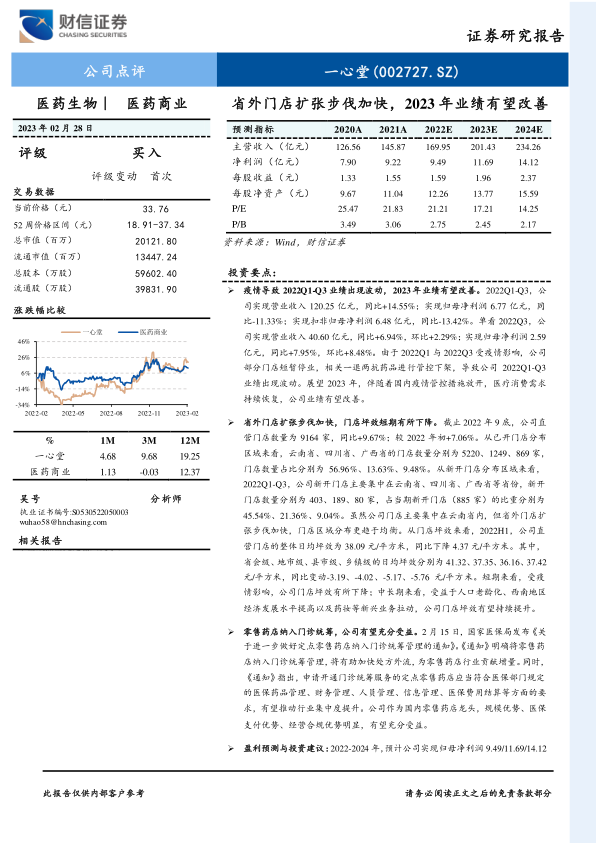

疫情导致2022Q1-Q3业绩出现波动,2023年业绩有望改善。2022Q1-Q3,公司实现营业收入120.25亿元,同比+14.55%;实现归母净利润6.77亿元,同比-11.33%;实现扣非归母净利润6.48亿元,同比-13.42%。单看2022Q3,公司实现营业收入40.60亿元,同比+6.94%,环比+2.29%;实现归母净利润2.59亿元,同比+7.95%,环比+8.48%。由于2022Q1与2022Q3受疫情影响,公司部分门店短暂停业,相关一退两抗药品进行管控下架,导致公司2022Q1-Q3业绩出现波动。展望2023年,伴随着国内疫情管控措施放开,医疗消费需求持续恢复,公司业绩有望改善。

省外门店扩张步伐加快,门店坪效短期有所下降。截止2022年9底,公司直营门店数量为9164家,同比+9.67%;较2022年初+7.06%。从已开门店分布区域来看,云南省、四川省、广西省的门店数量分别为5220、1249、869家,门店数量占比分别为56.96%、13.63%、9.48%。从新开门店分布区域来看,2022Q1-Q3,公司新开门店主要集中在云南省、四川省、广西省等省份,新开门店数量分别为403、189、80家,占当期新开门店(885家)的比重分别为45.54%、21.36%、9.04%。虽然公司门店主要集中在云南省内,但省外门店扩张步伐加快,门店区域分布更趋于均衡。从门店坪效来看,2022H1,公司直营门店的整体日均坪效为38.09元/平方米,同比下降4.37元/平方米。其中,省会级、地市级、县市级、乡镇级的日均坪效分别为41.32、37.35、36.16、37.42元/平方米,同比变动-3.19、-4.02、-5.17、-5.76元/平方米。短期来看,受疫情影响,公司门店坪效有所下降;中长期来看,受益于人口老龄化、西南地区经济发展水平提高以及药妆等新兴业务拉动,公司门店坪效有望持续提升。

零售药店纳入门诊统筹,公司有望充分受益。2月15日,国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》。《通知》明确将零售药店纳入门诊统筹管理,将有助加快处方外流,为零售药店行业贡献增量。同时,《通知》指出,申请开通门诊统筹服务的定点零售药店应当符合医保部门规定的医保药品管理、财务管理、人员管理、信息管理、医保费用结算等方面的要求,有望推动行业集中度提升。公司作为国内零售药店龙头,规模优势、医保支付优势、经营合规优势明显,有望充分受益。

盈利预测与投资建议:2022-2024年,预计公司实现归母净利润9.49/11.69/14.12亿元,EPS分别为1.59/1.96/2.37元,对应的PE分别为21.21/17.21/14.25倍,考虑到:(1)未来3年,公司业绩的复合增速有望保持在20%左右;(2)可比公司益丰药房、大参林、老百姓2023年的PE分别为30.67、27.22、24.02倍;给予公司2023年20-25倍PE,对应的目标价格为39.20-49.00元/股,首次覆盖,给予公司“买入”评级。

风险提示:新冠疫情风险;门店扩张速度不及预期风险;行业竞争加剧风险;医药电商冲击风险;行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用