一心堂(002727)

事件:

2022年10月28日,一心堂发布2022年三季报,2022年前三季度实现收入120.25亿元,同比增长14.55%,归母净利润6.77亿元,同比下降11.33%,扣非归母净利润6.48亿元,同比下降13.42%。2022Q3单季实现收入40.6亿元,同比增长6.94%,归母净利润2.59亿元,同比增长7.95%,扣非归母净利润2.5亿元,同比增长5.90%。

疫情影响下业绩环比稳步复苏,看好全年业绩增长

分季度来看,2022Q1-Q3公司分别实现归母净利润1.79/2.39/2.59亿元,同比增速分别为-31.17%/-9.26%/7.95%,单季度归母净利润实现正增长,环比稳步复苏。2022Q3在疫情散发的环境下,公司短暂停业的门店数超过600家,涉及到一退两抗药品下架管控的门店有1800多家,占门店总数的20%。公司面对疫情影响,攻坚克难,截止10月28日,大部门地区已恢复正常生产,看好全年业绩逐步复苏。

立足立体化网络布局,加速省外门店拓展

公司持续加强省外门店规模的建设,截止2022年3季度末,直营门店数量为9164家,其中云南省以外门店达到3944家,占比达到43.04%,其中四川省门店突破1200家,广西省门店突破800家,山西省门店突破600家。2022年前三季度公司净增加门店604家。同时公司深入推进门店立体化布局,品牌渗透力得到推广,乡镇级门店的占比接近总门店数的20%,县级门店占比总门店数超过25%。

持续提升医保资质门店占比,积极推动双通道业务

公司积极争取达标门店的医保资质申报,持续提升医保资质门店占比。截止2022H1,公司已取得各类“医疗保险定点零售药店”资格的药店达8081家,同比净增加1222家医保门店,同比增长17.82%,医保门店占比达到89.89%。同时公司将双通道工作纳入重点工作之一,积极申报符合相关条件的门店申请开通双通道,2022H1,公司已获得双通道门店资质批复的门店204家,为后续顾客吸引增加交易频次和促进业绩增长提供条件。

盈利预测与评级

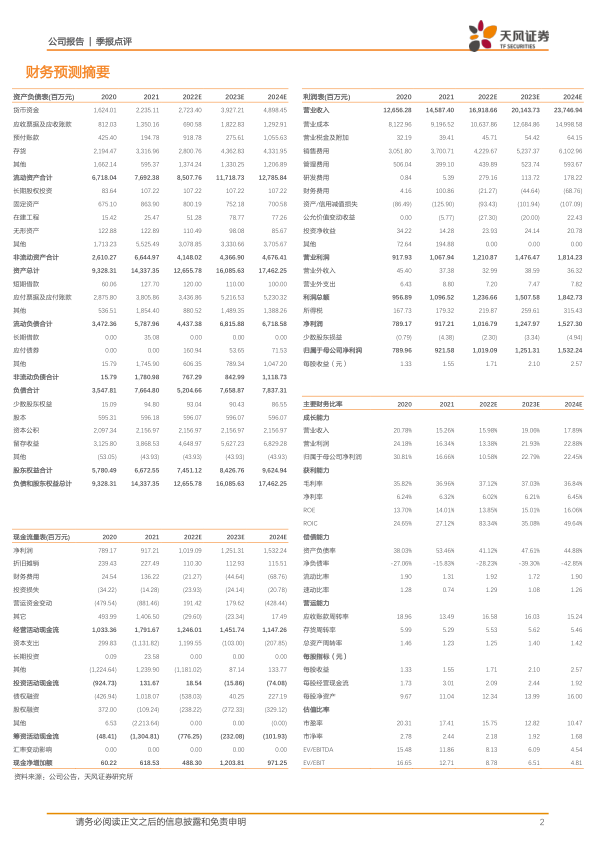

公司作为连锁药店龙头企业,经营情况环比复苏较好。根据公司2022年三季报业绩情况,2022-2024年营业收入预测维持169.19/201.44/237.47亿元,归母净利润预测维持10.19/12.51/15.32亿元,维持“买入”评级。

风险提示:疫情影响风险;门店扩张不及预期风险;政策变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用