一心堂(002727)

投资要点

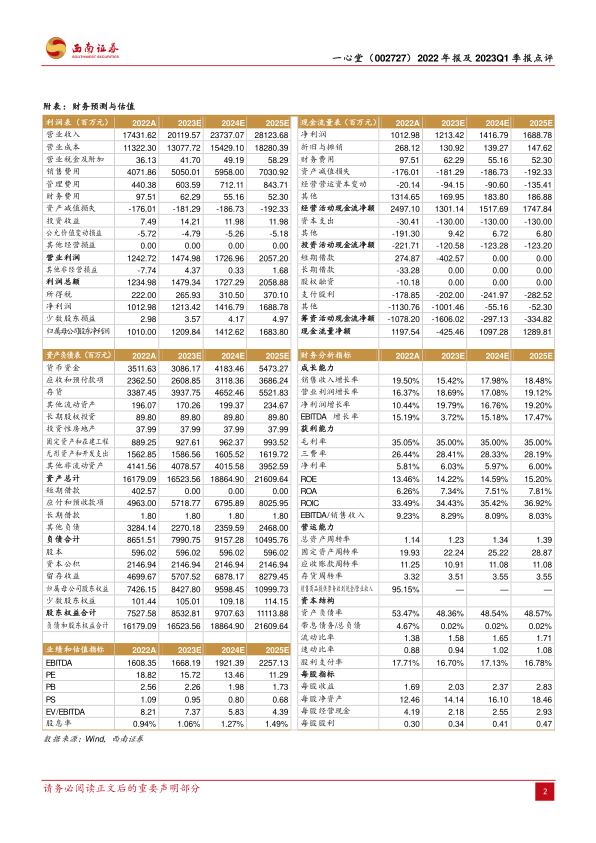

事件:公司发布2022年年报以及2023年一季报。2022年公司实现收入174.32亿元(+19.5%);实现归母净利润10.1亿元(+9.6%);实现扣非归母净利润9.9亿元(+10.1%)。2023Q1实现收入44.4亿元(+11%);实现归母净利润2.4亿元(+33.5%);实现扣非归母净利润2.4亿元(+46.8%)。

业绩符合预期,期间费用保持稳定水平。2022年单季度拆分来看,2022年Q1/Q2/Q3/Q4分别实现收入40/39.7/40.6/54亿元,对应同比增速分别为16.5%/21.3%/6.9%/32.2%;2022年Q1/Q2/Q3/Q4分别实现归母净利润1.8/2.4/2.6/3.3亿元,对应同比增速分别为-31.2%/-9.3%/8%/111%。分产品看,2022年中西成药收入129.9亿元(+23.8%),占总收入的74.5%;医疗器械及计生、消毒用品收入14亿元(+16%),占总收入的8%;中药收入13.1亿元(-3.8%),占总收入的7.5%。2022年费用端管控良好,2022年销售费率为23.4%(-2pp);管理费率为2.6%(-0.2pp);财务费率为0.6%(-0.1pp);研发费率为0.1%(+0pp)。2022年公司毛利率为35.1%(-1.9pp);净利率为5.8%(-0.5pp)。

门店稳步扩张,医保资质门店数量稳步提升。2022年公司重点发展区域在西南、华南地区,同时兼顾华北地区的门店发展,持续强化在核心发展区域的竞争能力提升。截止2023Q1末,公司拥有直营连锁门店9344家。2023年一季度公司新增门店215家,搬迁门店50家,关闭门店27家,净增门店138家。截至2022年末,公司拥有直营连锁门店9206家。2022年公司新增门店1009家,搬迁门店186家,关闭门店177家,全年净增门店646家。截至2022年末,公司已取得各类“医疗保险定点零售药店”资格的药店达8454家,占公司门店总数的91.8%(+5pp),同时较上年同期净增加1028家医保门店,同比增长13.8%。2022年公司医保卡销售占总销售的45.7%(+1.9pp)。公司二级及以上院边店门店数为712家,慢病门店数达到1093家,特病门店数达到279家,双通道门店数达到221家。

线上线下融合发展。截至2022年末,公司线上业务销售额突破6亿元,较上年同期有一定幅度的增长。公司通过线上业务扩大实体门店服务半径,以实体门店为重心辐射周边区域。目前线上O2O业务覆盖省会、地市、县级、乡镇级区域,实现各级行政区域全覆盖。

业务多元化跨界创新。1)个护美妆业务:2022年公司开始重点打造个护美妆专业品类。覆盖门店超过5000家,个护美妆专柜数近千个。2022年个护美妆产品销售额近3亿元,公司个护美妆业务正处于打基础、找模式阶段,未来发展空间广阔。2)彩票代销业务:2022年公益彩票在公司所布局的7个省份中的门店进行推广和销售,累计代销彩票2691.7万元,销售规模不断扩大。3)门店盲人按摩业务:提升门店增值服务,增厚门店客流量,加大单店经营业绩。

盈利预测与投资建议。预计2023-2025年归母净利润分别为12.1/14.1/16.8亿元,分别同增19.8%/16.8%/19.2%,维持“买入”评级。

风险提示:政策风险,市场竞争加剧风险,新增门店不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用