一心堂(002727)

投资要点

事件:公司发布2023年三季度报告,前三季度实现营业收入128.1亿元(+6.6%),实现归母净利润6.9亿(+1.3%),实现扣非归母净利润6.8亿元(+4.9%)。2023Q3公司实现营业收入41.4亿元(+1.9%),实现归母净利润1.8亿(-30%),实现扣非归母净利润1.7亿元(-30.3%)。

门店加速省外扩张,重点发力川渝地区。公司逐步加强云南以外门店拓展速度,提升各市场门店经营规模效应。截至2023Q3末,直营门店数量10008家,较年初门店数量净增802家。其中云南省门店数量5358家,占比53.5%,其余省市门店数量4650家,占比46.5%,提升3.2%。非云南门店数量占比持续提升,主要集中在公司重点发展的川渝地区,占比42.7%,门店数量1983家。广西地区门店数量924家,山西地区门店数量708家,贵州地区门店数量510家,海南地区门店数量410家,其余市场门店数量合计115家。截至2023Q3末,公司共有慢病门店1231家,特病门店329家,双通道资格门店213家,门诊统筹门店735家。

大健康产业快速发展,业务多元化跨界成效显著。公司引入美妆个护类产品,打造新的营收增长点,打造品牌形象、提高品牌认知度、拓展年轻客群。2023年前三季度公司非药品类实现营业收入12.3亿元,同比增长7.6%,其中美妆及个护业务实现销售2.5亿元,同比增长19.6%。

新零售业务赋能,提供运营效率。经过多年发展,公司新零售业务已形成24507O2O业务为主线的电商业务布局,初步拥有全人群、全场景、全品类服务能力。2023年Q1-Q3,公司新零售销售额达到6亿元,其中O2O业务完成销售4.8亿元,涉及全国10个省级行政区,已上线门店数9580家,未来O2O业务将持续深化与线下的融合,提高运营效率,高效的服务好用户用药最后一公里。B2C业务已开通天猫、京东、拼多多、美团等主流平台,专注优化用户服务链及供应链搭建,实现集团级的供应链高效利用。自营业务专注目前集团缺失的服务场景补全工作,利用第三方供应链持续补全集团的非药品供应链,主要发展发向为挖掘用户需求和服务场景,扩大集团服务边界。

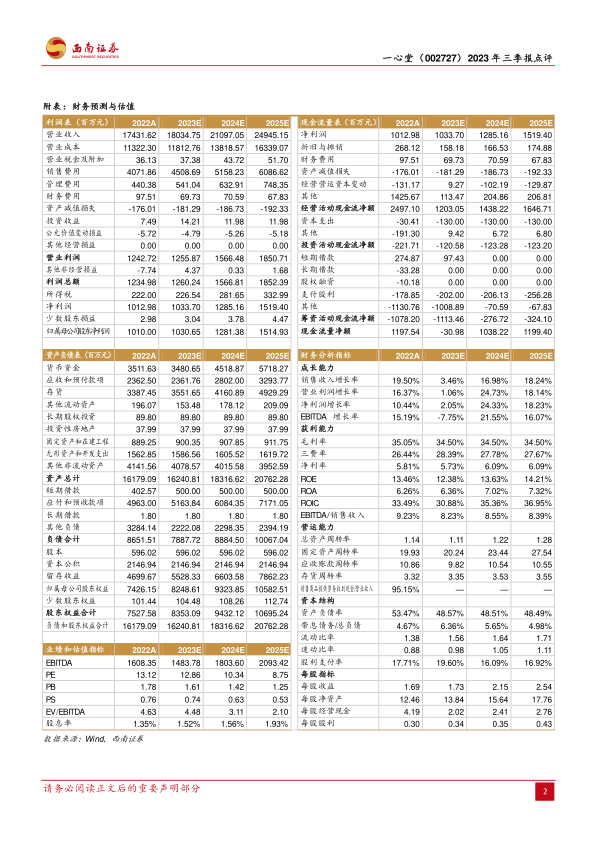

盈利预测与投资建议。预计2023-2025年归母净利润分别为10.3/12.8/15.1亿元,分别同增2.1%/24.3%/18.2%,维持“买入”评级。

风险提示:政策风险,市场竞争加剧风险,新增门店不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用