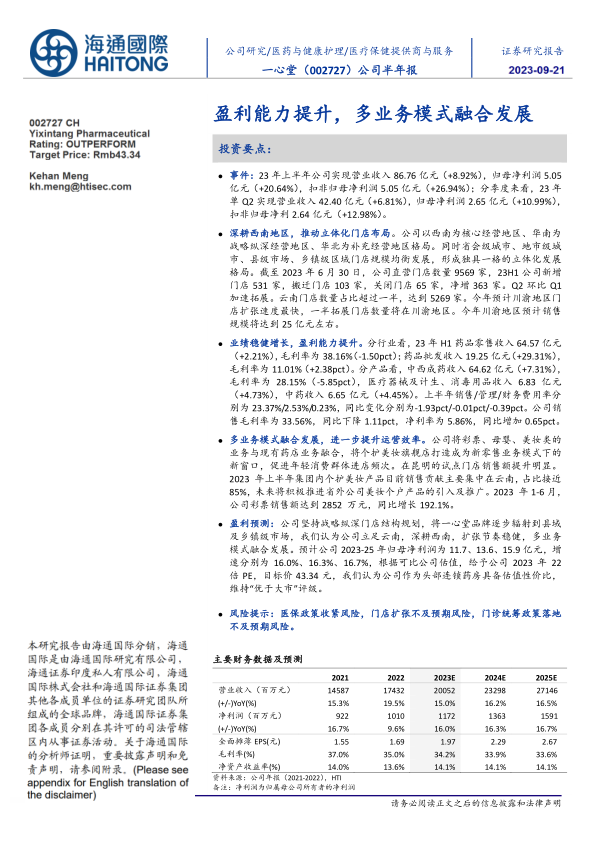

一心堂(002727)

投资要点:

事件:23年上半年公司实现营业收入86.76亿元(+8.92%),归母净利润5.05亿元(+20.64%),扣非归母净利润5.05亿元(+26.94%);分季度来看,23年单Q2实现营业收入42.40亿元(+6.81%),归母净利润2.65亿元(+10.99%),扣非归母净利2.64亿元(+12.98%)。

深耕西南地区,推动立体化门店布局。公司以西南为核心经营地区、华南为战略纵深经营地区、华北为补充经营地区格局。同时省会级城市、地市级城市、县级市场、乡镇级区域门店规模均衡发展,形成独具一格的立体化发展格局。截至2023年6月30日,公司直营门店数量9569家,23H1公司新增门店531家,搬迁门店103家,关闭门店65家,净增363家。Q2环比Q1加速拓展。云南门店数量占比超过一半,达到5269家。今年预计川渝地区门店扩张速度最快,一半拓展门店数量将在川渝地区。今年川渝地区预计销售规模将达到25亿元左右。

业绩稳健增长,盈利能力提升。分行业看,23年H1药品零售收入64.57亿元(+2.21%),毛利率为38.16%(-1.50pct);药品批发收入19.25亿元(+29.31%),毛利率为11.01%(+2.38pct)。分产品看,中西成药收入64.62亿元(+7.31%),毛利率为28.15%(-5.85pct),医疗器械及计生、消毒用品收入6.83亿元(+4.73%),中药收入6.65亿元(+4.45%)。上半年销售/管理/财务费用率分别为23.37%/2.53%/0.23%,同比变化分别为-1.93pct/-0.01pct/-0.39pct。公司销售毛利率为33.56%,同比下降1.11pct,净利率为5.86%,同比增加0.65pct。

多业务模式融合发展,进一步提升运营效率。公司将彩票、母婴、美妆类的业务与现有药店业务融合,将个护美妆旗舰店打造成为新零售业务模式下的新窗口,促进年轻消费群体进店频次。在昆明的试点门店销售额提升明显。2023年上半年集团内个护美妆产品目前销售贡献主要集中在云南,占比接近85%,未来将积极推进省外公司美妆个户产品的引入及推广。2023年1-6月,公司彩票销售额达到2852万元,同比增长192.1%。

盈利预测:公司坚持战略纵深门店结构规划,将一心堂品牌逐步辐射到县域及乡镇级市场,我们认为公司立足云南,深耕西南,扩张节奏稳健,多业务模式融合发展。预计公司2023-25年归母净利润为11.7、13.6、15.9亿元,增速分别为16.0%、16.3%、16.7%,根据可比公司估值,给予公司2023年22倍PE,目标价43.34元,我们认为公司作为头部连锁药房具备估值性价比,维持“优于大市”评级。

风险提示:医保政策收紧风险,门店扩张不及预期风险,门诊统筹政策落地不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用