红日药业(300026)

核心观点

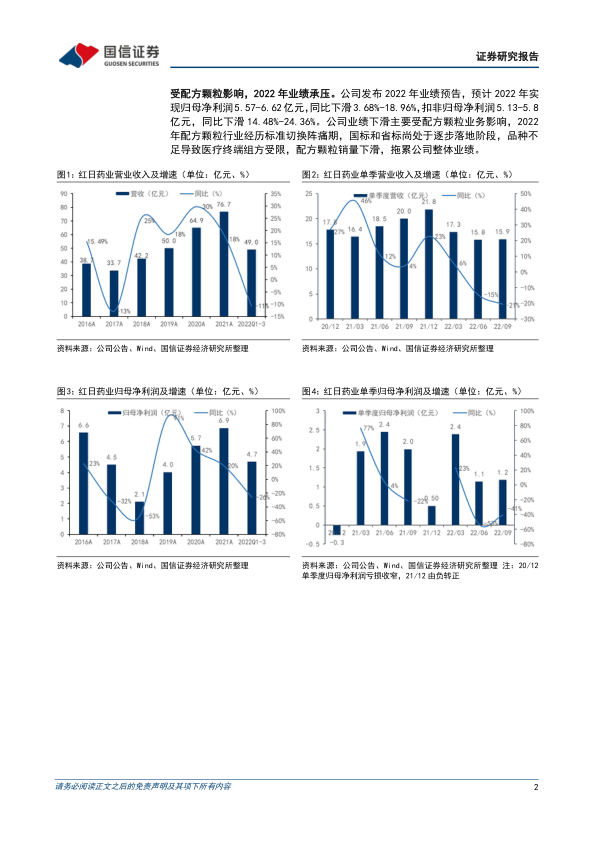

2022 年全年业绩同比下滑, 单四季度表现亮眼。 公司发布 2022 年业绩预告, 预计全年实现归母净利润 5.57-6.62 亿元, 同比下滑 3.68%-18.96%,扣非归母净利润 5.13-5.8 亿元, 同比下滑 14.48%-24.36%, 单四季度归母净利润 0.87-1.92 亿元, 同比增长 72%-281%。 公司业绩下滑主要受配方颗粒业务影响, 2022 年配方颗粒行业经历标准切换阵痛期, 国标和省标品种不足导致医疗终端组方受限, 配方颗粒销量下滑, 拖累公司整体业绩, 单四季度业绩表现亮眼, 业务有序恢复。

部分地区配方颗粒备案数仍存不足, 国标出台有望加速业务恢复。 对于等级医院而言, 通常需要 300 个以上的常用品种才能满足 70-80%以上的组方需求, 截至 2022 年末, 公司仅在 3 个省份备案数超过 400 个, 在 21 个省份备案数超过 300 个, 部分地区仍存不足, 销量受到较大影响。 目前正式颁布实施的国标品种仅 200 个, 省标作为临时性补充或无法解决根本问题, 且各省不一省标的也给企业的备案工作带来较大难度, 亟待国标出台缓解行业当前困境, 预计到 2023 年底有望具备超过 300 个国标正式颁布实施, 随着国标品种逐步补足, 配方颗粒业务恢复有望加速。

布局六大板块, 全产业链运营, 各业务发展稳健。 公司业务横跨成品药、中药配方颗粒及饮片、 原辅料、 医疗器械、 医疗健康服务、 药械智慧供应链等六大领域, 多业务布局有利于增强公司发展的稳定性。 成品药板块的血必净注射液临床疗效突出, 作为中医和西医治疗方案共同推荐的中成药, 被连续纳入《新型冠状病毒肺炎诊疗方案》 (试行第四版至第九版) 及《新型冠状病毒感染诊疗方案(试行第十版) 》 , 对市场推广和销售产生积极影响。 医疗器械方面, 以指夹式血氧仪为代表的产品在2020 年疫情期间迅速拓展国际市场, 并在 2022 年末国内疫情政策调整后获得较大发展机遇, 国内外市场开拓顺利, 为后续新品推出打下基础。

风险提示: 疫情反复; 配方颗粒推进及新品推出不及预期; 商誉减值风险

投资建议: 配方颗粒有望逐步恢复, 各业务发展稳健, 维持“增持” 。随着后续国标陆续出台, 配方颗粒业务恢复有望加速。 调高 2022-2024年盈利预测, 预计 2022-2024 年收入 67.58/82.58/99.53 亿元( 原65.66/81.33/98.02 亿元) , 同比增速-11.89%/22.19%/20.52%, 归母净利润 6.13/7.49/9.67 亿元( 原 5.53/7.13/9.39 亿元) , 同比增速-10.80%/22.12%/29.14%, 当前股价对应 PE=29/24/19x。 公司是配方颗粒领先企业, 成品药、 医疗器械等多业务布局完善, 维持“增持” 评级

微信扫一扫-立即使用

微信扫一扫-立即使用