达仁堂(600329)

投资要点

事件:公司发布 2022 年半年报,实现营业收入 37.8 亿元,同比增长 3.7%;实现归属于母公司股东净利润 4.7 亿元,同比增加 1.4%;实现扣非后归母净利润 4.6 亿元,同比增加 4.3%。

速效救心丸稳健增长,长期放量值得期待。公司工业收入中,大品种总体稳中有升,其中速效救心丸实现不含税收入 7.7 亿元。速效救心丸市占率持续提升,乡镇卫生端,市场占有率排名第 7 ,从 2016 年的 2.4%提升到 2021 年的 3.2%;在城市实体药店端,速效救心丸市场占有率排名第 2 ,占有率从 2016 年的 6.3%提升到 2021 年的 7.2%。速效救心丸从 2015 年开始提价,并在 2017 年完成,40mg*120 粒规格提价前平均中标价在 25 元左右,日用药金额不到 3 元,提价后平均中标价在 35 元以上,日用药金额接近 4 元,日用价格仍然较低,预计未来仍具提价空间。目前公司打造常服概念,加大在医院端推广力度,改变速效救心丸用于急救的使用场景,目前速效救心丸在医院端和零售端的销售比例接近 1:1 ,预计常服有望极大增加速效救心丸消费量,推动医院端占比进一步提升,为长期增长增添动力。

盈利能力保持稳定。 从盈利能力来看,公司 2022H1 毛利率为 41.2 % (-1.1pp ),净利率为 12.7%(-0.3pp ),略有下降,主要系近两年中药材受供需两端影响,成本价格在波动中有一定幅度的抬升。费用率方面,销售费用率为 22.7%(-0.27pp ),管理费用率为 4.7 % (-0.87pp ) ,财务费用率为-0.7 % (-0.14pp ),基本保持稳定。

品牌积淀深厚,产品储备日益丰富。公司品种资源丰富,拥有 22 个剂型,599个药品批准文号, 其中 1 个国家机密品种(速效救心丸), 1 个国家秘密品种(京万红软膏), 5 个中药保护品种(舒脑欣 滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片),114 个独家生产品种,75 个中成药和化学药品种及601 种中药饮片收载于 2018 年版《国家基本药物目录》,国家医保品种 223 个。部分品种销售额目前超过 1 亿元,预计随着公司销售端的逐步发力,有望加速增长。

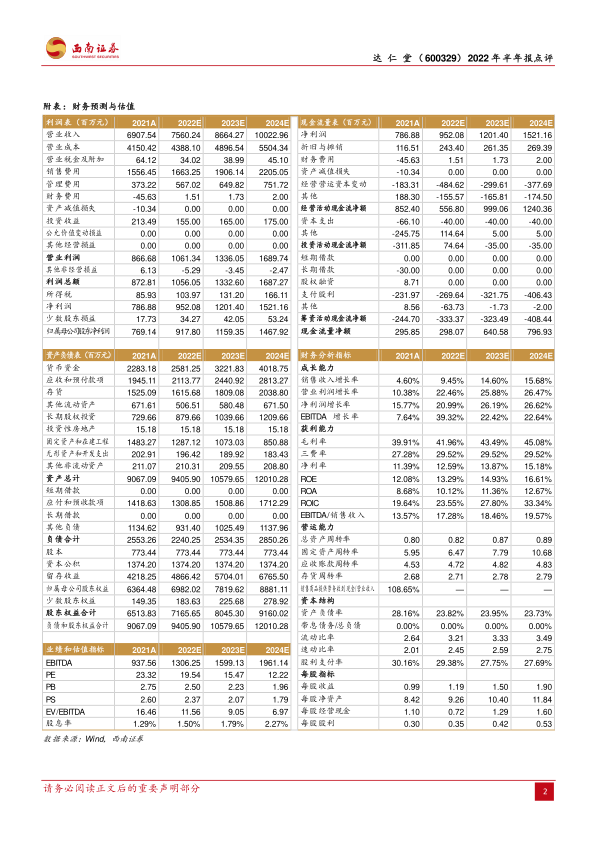

盈利预测与评级。我们预计 2022-2024 年归母净利润分别为 9.2 亿元、11.6 亿元和 14.7 亿元,EPS 分别为 1.19 元、1.50 元和 1.90 元,维持“买入”评级。

风险提示:销售不及预期;集采风险;在研产品进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用