中心思想

利润端增长恢复,混改推进提升活力

中新药业2020年半年报显示,公司利润端增长恢复明显,二季度扣非后归母净利润已同比转正。同时,集团混改的推进和股权激励的落地,有望提升公司的经营活力,进入良性发展期。

维持“推荐”评级,看好中长期增长

报告维持此前盈利预测,并继续给予公司“推荐”评级,主要考虑到公司股权激励落地及中长期增长空间。

主要内容

公司半年报业绩分析

公司2020年半年报显示,营业收入、归母净利润、扣非归母净利润分别为32.9、3.2和3.2亿,分别同比增长-6.88%、-6.75%和-0.96%。二季度单季度扣非后归母净利润同比增长7.2%,业绩基本符合预期。

收入端与利润端分析

-

收入端增长乏力: 二季度收入端增速同比仍为负,环比也下降约1.3个百分点,主要受去年同期较高基数以及疫情背景影响。

-

利润端恢复明显: 扣非后归母净利润同比增长7.2%,主营业务利润也同比增长6.5%。毛利率环比提升,主要为商业业务对收入端拖累,工业增长或好于整体收入端。

毛利率与费用控制分析

-

毛利率环比提升: 二季度公司毛利率为42.77%,相比一季度环比提升1.65个百分点,高于去年同期0.14个百分点,预计随着工业端恢复和收入占比提升,带动公司整体毛利率改善。

-

费用控制良好: 二季度销售/管理/财务费用分别同比增长-12.57%、-12.31%和-916%,三大期间费用率同比下降。净利率为9.74%,同比提升0.62个百分点。经营性现金流量净额同比增长94%。

企业改革与集团混改

公司继续落实“双百行动”改革任务,完成中层和所属企业中层市场化选聘工作,有望提升公司的经营活力。控股股东-天津医药集团不低于65%的股权已在天津产权交易中心进行了预披露,期待后续进展。公司已完成了首轮限制性股票的授予,标志着公司中长期激励落地。

盈利预测与投资建议

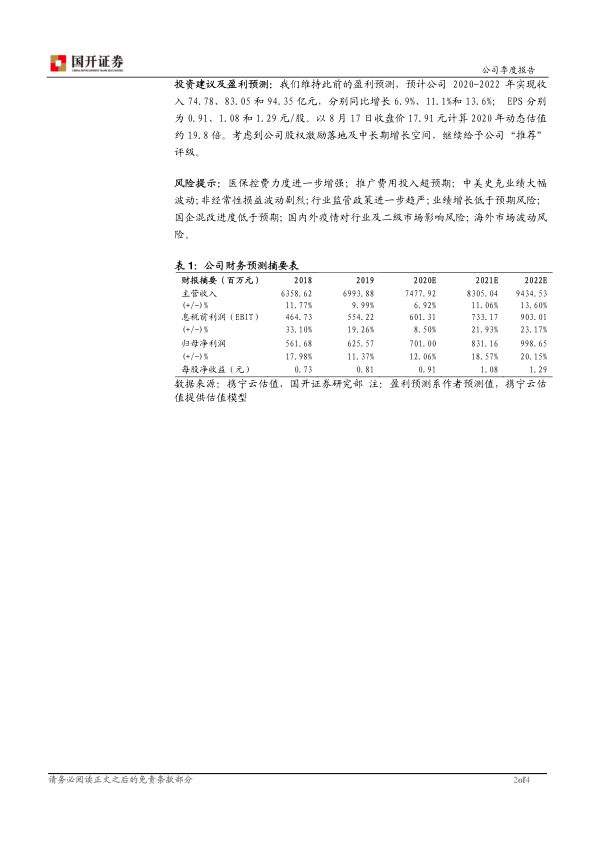

维持此前盈利预测,预计公司2020-2022年实现收入74.78、83.05和94.35亿元,分别同比增长6.9%、11.1%和13.6%;EPS分别为0.91、1.08和1.29元/股。以8月17日收盘价17.91元计算2020年动态估值约19.8倍。继续给予公司“推荐”评级。

风险提示

报告提示了医保控费力度增强、推广费用投入超预期、中美史克业绩大幅波动、非经常性损益波动剧烈、行业监管政策趋严、业绩增长低于预期、国企混改进度低于预期、国内外疫情对行业及二级市场影响、海外市场波动等风险。

总结

业绩恢复与改革双驱动

中新药业半年报显示利润端增长恢复,得益于有效的费用控制和毛利率的提升。同时,公司深化企业改革,集团混改推进,有望进一步激发企业活力。

维持推荐评级,关注长期发展

维持对中新药业的“推荐”评级,看好公司股权激励落地及中长期增长空间。但同时也需关注医保政策、市场竞争、疫情影响等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用