达仁堂(600329)

老字号“达仁堂”品牌底蕴深厚,津药集团混改落地开启新时代

津药达仁堂拥有三百年历史,奠定了深厚的品牌底蕴。经过上百年的传承和数十年的开拓,公司业务实现了中药全产业链覆盖,产品储备丰富,拥有一批以速效救心丸为代表的家喻户晓的中成药产品。2020年,为贯彻落实天津市国资委等关于推进国有企业改革的总体部署,公司控股股东天津市医药集团有限公司开始实施混合所有制改革,2022年,达仁堂以津药集团混改落地为契机,优化“十四五”发展规划,为高质量发展注入强劲势能,有望持续释放业绩。

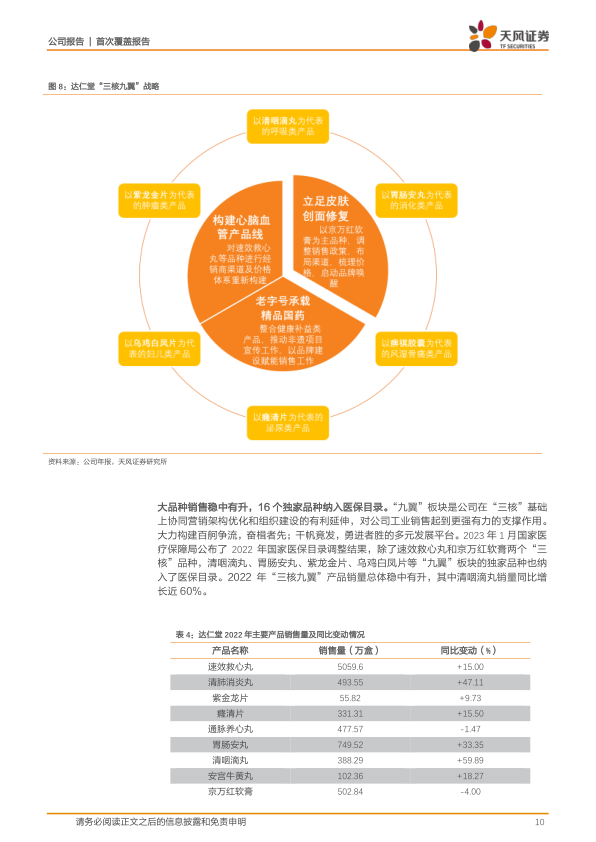

“三核九翼”战略迎来业绩新高,独家品种速效救心丸空间广阔

公司全力推动津药集团“三核九翼”整体战略规划在公司层面落地实施,构建以速效救心丸为龙头的心脑血管产品线、以京万红软膏为主品种立足皮肤创面修复、以百年老字号“达仁堂”承载精品国药的“三核”。速效救心丸作为国家机密品种,也是公司家喻户晓的独家产品,2022年销售额突破15亿元,同比增长17.7%。随着心血管病危险因素对居民健康的影响越加显著,中国心血管患病率处于持续上升阶段,心脑血管病中成药市场规模持续扩大,速效救心丸市场占有率仍有较大提升空间。

营销平台整合多面增效,二次开发布局大品种战略

组织重塑方面,公司聚焦市场、整合营销,构建快速响应的营销体系,整合销售公司、营销公司、达仁堂销售团队、京万红销售团队,实现产销分离,进一步发力渠道拓展。同时公司强化二次开发工作,精准临床定位,增强产品核心竞争力,做大做精大品种,全力推动呼吸类产品、消化类、风湿骨痛类、妇儿类、肿瘤类、泌尿类产品的系统二次开发,京万红软膏、清咽滴丸、安宫牛黄丸等均有望成为第二增长点。

盈利预测与估值

公司是老字号中药企业,布局“三核九翼”战略,整合营销平台,有望实现全产业链提质增效,带动业绩增长。我们预测公司2023-2025年营业收入分别为92.92、103.63、116.09亿元,归母净利润分别为10.95、13.61、16.71亿元。我们选取中药消费代表的同仁堂、中药国企改革主题的太极集团、OTC龙头华润三九作为可比公司,参考可比公司给予2023年30倍PE,达仁堂合理估值为328.5亿元,对应目标价42.66元,首次覆盖,给予“买入”评级。

风险提示:政策风险,成本风险,收入风险,研发风险,质量风险。

微信扫一扫-立即使用

微信扫一扫-立即使用