达仁堂(600329)

事件:

2024年3月30日,达仁堂披露2023年年度报告,2023年公司实现营业收入82.22亿元,同比-0.33%;实现归母净利润9.87亿元,同比+14.49%;实现扣非归母净利润9.52亿元,同比+23.80%。2023Q4单季度公司实现营业收入24.29亿元,同比-9.57%;归母净利润1.29亿元,同比-3.25%;扣非归母净利润1.1亿元,同比-8.5%。

“三核九翼”战略稳步推进,核心主品增长可观

分版块看,2023年工业板块实现收入49.30亿元,同比+10.34%;商业板块实现收入37.62亿元,同比-11.19%;公司系统推进“三核九翼”战略,持续深耕主品,销售额过亿品种达到10个,其中速效救心丸销售额首次突破20亿元,清咽滴丸、安宫牛黄丸、京万红软膏、清肺消炎丸进入2亿元品种梯队。针对核心单品速效救心丸,公司不断夯实学术基础,加大终端赋能;针对清咽滴丸,公司通过学术引领,专业培训等举措多层次赋能终端动销。

盈利能力稳步改善

2023年,公司整体毛利率为44.01%,同比+4.08pct,其中工业板块毛利率69.67%,同比-0.23pct;商业板块毛利率为5.29%,同比+0.05pct;公司整体净利率为11.78%,同比+1.19pct,盈利能力稳步改善。2023年公司销售费用率为25.86%,同比+1.99pct;管理费用率为4.64%,同比+0.06pct;研发费用率为2.25%,同比+0.39pct。

海外市场增长亮眼

2023年,公司在国际市场销售收入突破4000万,同比增长25%。依托津药达仁堂新加坡发展有限公司推动产品出海,速效救心丸、乌鸡白凤丸、六味地黄丸、长城牌新明目上清片、长城牌新清肺抑火片、精制银翘解毒片首次通过HALAL认证,为拓展东南亚等穆斯林地区市场打下基础,2023年,公司新增单天然安宫牛黄丸(香港)、通脉养心丸(香港)、牛黄解毒片(马来西亚)3个品种获批中药注册。

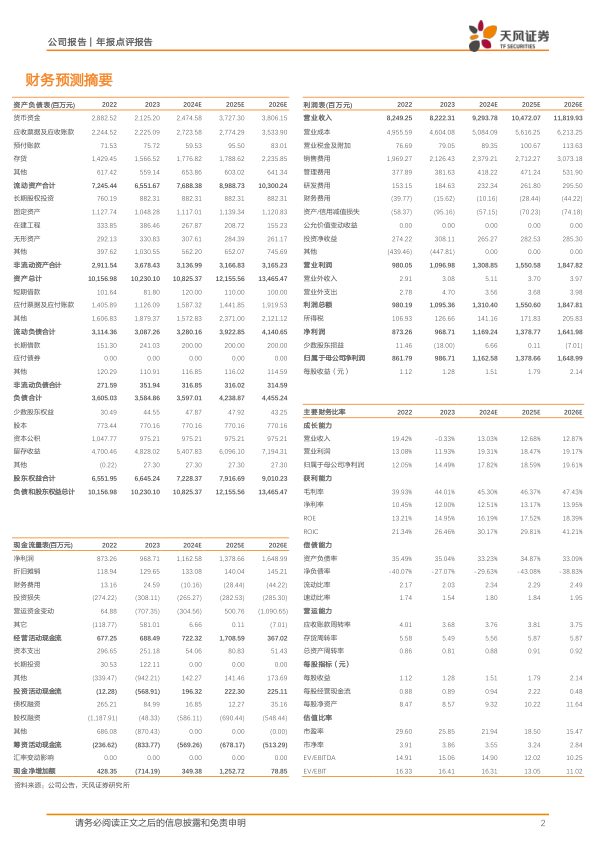

盈利预测与投资评级

2023年公司受商业板块收入下滑影响,业绩略低于预期,2024-2025年营业收入预测由103.63/116.09下调至92.94/104.72亿元,2026年收入预测为118.20亿元;2024-2025年归母净利润预测由13.61/16.71亿元下调至11.63/13.79亿元,2026年归母净利润预测为16.49亿元。调整为“增持”评级。

风险提示:产品销售不及预期风险,行业政策风险,原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用