中心思想

业绩强劲增长与费用优化

千金药业在2016财年实现了营业收入和扣非净利润的显著增长,分别达到17.1%和75.5%,尤其在第四季度表现突出。公司通过有效的营销改革和精细化管理,成功控制了期间费用,销售费用率和管理费用率均有明显下降,从而大幅提升了整体盈利能力。

多元业务驱动与大健康战略前景

公司在中药、化学药和卫生用品三大核心业务板块均展现出强劲的增长势头。中药业务通过市场拓展和提价实现恢复性增长,卫生用品业务则以近70%的增速成为新的增长引擎,并有望在2017年实现盈利。随着核心产品进入医保目录和“女性大健康”战略的深入推进,公司未来增长潜力巨大,分析师维持“买入”评级。

主要内容

2016年业绩概览与财务亮点

千金药业在2016财年展现出强劲的增长势头,公司全年实现营业收入28.6亿元人民币,较上年同期增长17.1%。扣除非经常性损益后的净利润达到1.3亿元人民币,同比大幅增长75.5%,显示出公司核心业务盈利能力的显著提升。尤其值得关注的是,2016年第四季度业绩表现突出,单季度营业收入为8.8亿元人民币,同比增长14.4%;扣非净利润为0.7亿元人民币,同比激增116.3%,表明公司在年末加速发展,盈利能力持续增强。

业务板块表现与盈利能力优化

中药与化学药业务稳健增长

2016年,公司各业务板块均实现不同程度的增长。其中,中药板块收入同比增长11.1%,毛利率提升0.27个百分点至61.9%。这一增长主要得益于公司加大对OTC(非处方药)市场的拓展力度,实现了恢复性增长。同时,通过加强成本控制和部分产品终端提价,有效提升了中药业务的盈利水平。化学药板块也表现良好,收入同比增长19.1%,为公司整体营收贡献了重要力量。

卫生用品业务高速发展与亏损收窄

卫生用品业务是公司新的增长亮点,2016年收入同比增长高达69%。公司通过“积极布局商超等传统渠道,大力拓展电商、微商等新兴渠道”的策略,成功实现了销售收入的快速增长。尽管该板块仍处于投入期,但亏损幅度已显著收窄,全年单品种亏损控制在2000万元人民币以内,净利润亏损同比下降约50%。分析预计,随着市场拓展和品牌建设的持续推进,卫生用品业务在2017年有望实现持续高增长,并可能实现盈利。

期间费用率显著下降,管理效率提升

公司2016年扣非净利润大幅增长的另一关键因素是期间费用控制得当。全年期间费用率下降4.3个百分点至37.7%。具体来看:

- 销售费用率下降约2.7个百分点,主要归因于公司在2016年进行的营销改革,加大了对销售费用的控制力度。

- 管理费用率下降约1.3个百分点,体现了公司在运营管理方面的效率提升。

- 财务费用也出现下降,这得益于公司募集资金补充流动资金,优化了资本结构。

这些费用率的下降,直接贡献了净利润的增长,反映了公司精细化管理能力的增强。

核心产品与大健康战略布局

医保目录调整与中药产品提价效应

医保目录调整为公司核心中药产品带来了新的市场机遇。断红饮顺利进入新版医保目录,预计将逐步打开更广阔的市场空间。同时,千金片(胶囊)的提价效果逐渐显现,预计全年收入将超过6亿元人民币,显示出其作为公司核心品种的强大市场竞争力。

化药业务全面覆盖与增长潜力

公司的化药业务主要集中在乙肝治疗和高血压领域,拥有拉米夫定、恩替卡韦、颉沙坦胶囊等重要产品。其中,恩替卡韦分散片与小水飞蓟宾葡甲胺(一种预防肝纤维化的类独家品种)的组合,能够实现乙肝适应症的全覆盖,预计2017年该业务收入将超过1亿元人民币,展现出良好的增长潜力。

卫生用品业务前景广阔

千金净雅作为国内首个医药级卫生棉品,已成功进入北京、上海、浙江、江苏等25个省份,全年预计收入超过2亿元人民币。尽管目前仍有单品种利润亏损在2000万元以内,但公司持续加大电商以及药店终端的推广力度,并积极尝试渠道下沉和新产品的研发。分析预计,卫生用品业务在2017年收入增长将超过80%,有望成为公司未来重要的利润增长点。

盈利预测、投资评级与风险提示

盈利预测与估值分析

基于对公司业务发展和费用控制的预期,分析师对千金药业2017-2019年的盈利进行了预测。预计公司每股收益(EPS)分别为0.53元、0.62元和0.75元。值得注意的是,该预测相较于此前的预测有所下调,主要原因是分析师调低了药品及卫生用品板块的毛利率预期,以反映市场竞争和成本压力。对应预测市盈率(PE)分别为31倍、26倍和22倍。

维持“买入”评级

尽管盈利预测有所调整,分析师仍维持对千金药业的“买入”评级。评级理由主要包括:公司积极进行营销体制改革,有望持续优化销售效率;核心产品的提价效应和医保招标进展将对净利润产生积极贡献;卫生用品市场的推广和快速增长将带来新的利润增长点。此外,公司明确的“女性大健康”战略定位,预示着未来存在外延式发展的预期,进一步增强了其长期投资价值。

风险提示

投资者需关注潜在风险,包括招标进展或低于预期,以及产品提价效果或低于预期,这些因素可能对公司的未来业绩产生影响。

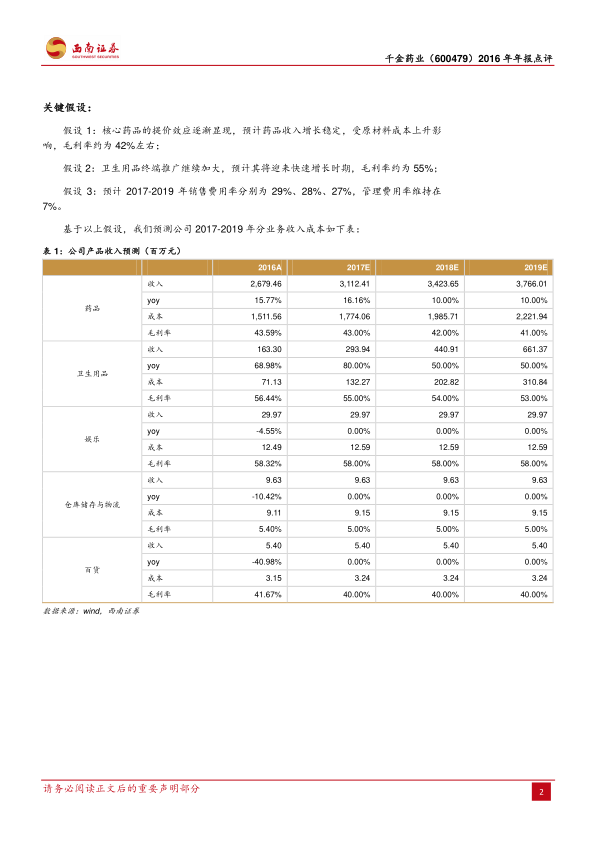

关键财务假设与未来展望

核心业务毛利率假设

为支撑盈利预测,分析师设定了关键财务假设:

- 药品业务: 预计收入增长稳定,但受原材料成本上升影响,毛利率预计维持在42%左右。

- 卫生用品业务: 预计将迎来快速增长时期,毛利率预计约为55%。

费用率控制假设

在费用控制方面,假设2017-2019年销售费用率将逐步下降,分别为29%、28%和27%,反映了营销改革的持续效果。管理费用率预计将维持在7%的水平,显示公司在管理效率上的稳定性。

财务指标预测

根据上述假设,公司在2017-2019年的营业收入预计将从34.24亿元增长至44.37亿元,归属母公司净利润预计将从1.85亿元增长至2.60亿元,年复合增长率保持在较高水平。各项财务分析指标,如净资产收益率(ROE)预计将从8.32%提升至10.58%,显示公司盈利能力和股东回报的持续改善。总资产周转率、固定资产周转率、应收账款周转率和存货周转率等营运能力指标也显示出公司资产利用效率的稳步提升。资本结构方面,资产负债率预计保持在31%-33%的合理区间,流动比率和速动比率保持健康水平,表明公司财务状况稳健。

总结

千金药业在2016年实现了显著的业绩增长,主要得益于核心业务的稳健发展、卫生用品的爆发式增长以及有效的期间费用控制。公司在大健康领域的战略布局,特别是中药核心产品的提价效应、化药业务的全面覆盖以及卫生用品的快速市场拓展,为其未来增长提供了坚实基础。尽管对部分业务毛利率预测有所调整,但公司整体盈利能力和市场前景依然乐观,分析师维持“买入”评级,建议投资者关注其在大健康领域的持续发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用