中心思想

业绩驱动与结构优化:超预期增长的内在逻辑

千金药业在2016年实现了归属于上市公司股东的净利润50-70%的超预期增长,测算全年净利润达1.4亿元至1.6亿元。这一显著增长主要得益于公司在多个层面的优化:一是中成药业务通过加强成本控制和产品提价,有效提升了毛利率;二是营销改革成效显著,销售渠道恢复正常,期间费用增速低于营收增速,财务费用因流动资金补充而下降;三是卫生用品业务亏损幅度大幅收窄约50%,显示出新兴业务的经营效率和盈利能力正在改善。这些因素共同作用,推动了公司整体业绩的强劲增长和业务结构的持续优化。

大健康战略布局:营销改革与新兴业务的协同效应

公司持续推进的营销改革是业绩增长的核心驱动力,不仅巩固了传统中药产品的市场地位,也为化药和新兴大健康业务的发展奠定了基础。核心中药产品如千金片(胶囊)的提价效应持续显现,二线品种和化药业务(如乙肝治疗领域)也展现出明确的增长潜力。尤其值得关注的是,医药级卫生用品“千金净雅”作为公司在大健康领域的重要布局,其市场拓展迅速,收入规模突破2亿元,且亏损大幅收窄,预计2017年收入增长将超过50%,有望逐步贡献利润。这表明公司在大健康领域的战略定位清晰,并通过营销改革和新业务培育,形成了多点支撑的增长格局,为未来可持续发展注入了强劲动力。

主要内容

2016年业绩亮点与盈利能力提升

千金药业于2017年1月10日发布2016年业绩预增公告,预计全年归属于上市公司股东的净利润将同比增长50-70%,测算净利润区间为1.4亿元至1.6亿元,远超市场预期。这一业绩表现的驱动因素主要包括:

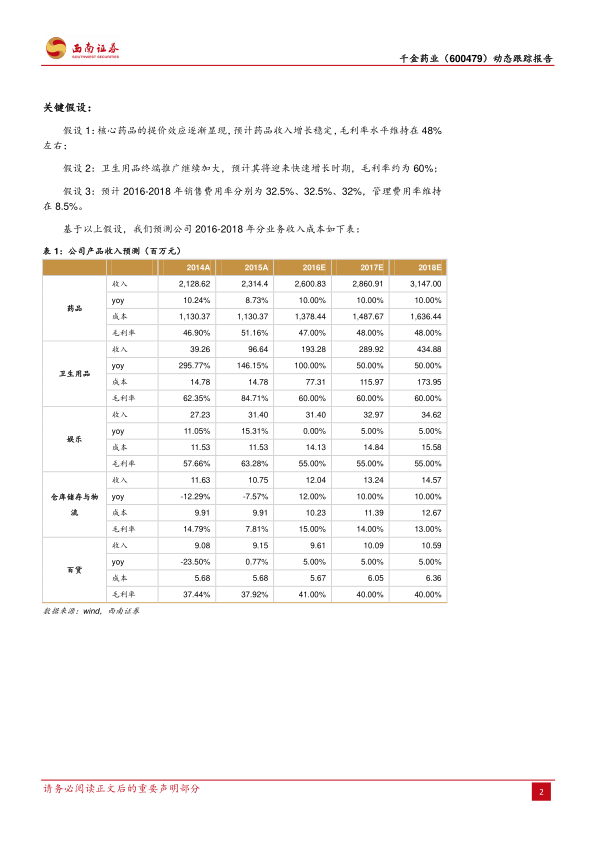

- 毛利率改善与成本控制:公司中成药业务通过加强成本控制和部分产品终端提价,有效提升了毛利率水平。根据预测,药品业务毛利率在2016年预计为47.00%,较2015年的51.16%有所调整,但整体盈利能力保持稳定。

- 期间费用有效控制:2016年公司积极进行营销改革,销售渠道恢复正常,投入效果逐渐显现,销售费用得到有效控制。同时,募集资金补充流动资金使得财务费用出现下降,预计全年费用增速低于营收增速。财务分析指标显示,三费率(销售、管理、财务费用合计占营收比)从2015年的41.72%略降至2016年的40.96%。

- 卫生用品业务亏损大幅收窄:卫生用品业务的经营效率显著提升,预计全年单品种亏损控制在2000万元以内,同比下降约50%。这表明该新兴业务的盈利能力正在逐步改善,对整体业绩的拖累作用减弱。

核心业务板块的增长动力与市场前景

公司各核心业务板块均展现出明确的增长动力和广阔的市场前景:

- 中药产品稳健增长与医保机遇:

- 核心品种提价效应:千金片(胶囊)的提价效果持续显现,预计全年收入将超过6亿元。

- 二线品种发力:补血益母丸(颗粒)将加大与连锁药店的合作力度,其提价效应有望逐步体现。

- 医保目录调整利好:断红饮已成功进入多个省份的医保目录,预计将受益于本轮医保目录调整,迎来销售放量增长。根据预测,药品业务收入在2016年预计增长10.00%至2600.83百万元,并有望在2017年和2018年继续保持10.00%的增长率。

- 化药业务布局与乙肝领域优势:公司的化药业务主要集中在乙肝治疗和高血压领域,涵盖拉米夫定、恩替卡韦、颉沙坦胶囊等产品。其中,恩替卡韦分散片与小水飞蓟宾葡甲胺(预防肝纤维化的类独家品种)能够实现乙肝适应症的全覆盖,预计2017年收入将超过1亿元,显示出公司在该领域的竞争优势和增长潜力。

- 卫生用品业务的战略价值与高速增长:

- 市场定位与拓展:“千金净雅”作为国内首个医药级卫生棉品,已成功进入北京、上海、浙江、江苏等25个省份,全年预计收入超过2亿元。

- 盈利能力改善与未来战略:预计单品种利润亏损在2000万元以内,公司将持续加大电商和药店终端的推广力度,并积极尝试渠道下沉及新产品研发,前景看好。

- 未来增长预期:根据预测,卫生用品业务在2016年收入同比增长100.00%至193.28百万元,并预计在2017年和2018年分别实现50.00%的收入增长,有望逐渐贡献利润,成为公司新的增长点。

财务预测、估值与投资建议

基于对公司核心业务发展的积极预期和关键假设(如核心药品毛利率维持在48%左右,卫生用品毛利率约为60%,销售费用率和管理费用率保持稳定),西南证券对千金药业的财务表现进行了预测:

- 盈利预测:预计公司2016-2018年的每股收益(EPS)分别为0.44元、0.58元、0.73元。归属母公司净利润预计从2015年的92.96百万元增长至2016年的152.01百万元(增长63.53%),并进一步增长至2017年的203.68百万元(增长33.99%)和2018年的255.72百万元(增长25.55%)。

- 估值水平:对应2016-2018年的市盈率(PE)分别为36倍、27倍、21倍,显示随着业绩的持续增长,公司的估值水平将逐步趋于合理。

- 投资评级:鉴于公司积极推进营销体制改革、产品提价及招标进展顺利、卫生用品市场推广成效显著对净利润的贡献,以及明确的女性大健康战略定位和潜在的外延式发展预期,西南证券首次覆盖给予“买入”评级。

- 风险提示:报告提示了招标进展或低于预期、产品提价或低于预期的潜在风险。

总结

千金药业在2016年通过有效的营销改革、精细化的成本控制以及业务结构的优化,实现了归属于上市公司股东的净利润50-70%的超预期增长,预计全年净利润达1.4亿元至1.6亿元。公司核心中药产品提价效应显著,化药业务在乙肝治疗领域形成竞争优势,而医药级卫生用品“千金净雅”的快速市场拓展和亏损大幅收窄,则预示着公司在大健康战略布局上的成功转型和未来强劲的增长潜力。尽管存在招标进展和产品提价不及预期的风险,但公司清晰的战略定位、持续的经营改善以及多业务板块的协同发展,使其盈利能力和市场竞争力不断增强,未来业绩增长可期,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用