中心思想

本报告分析了千金药业2017年的业绩快报,并对公司未来发展前景进行了展望。核心观点如下:

-

二线产品增长与费用控制:公司二线产品(如补血益母丸、椿乳凝胶、断红饮等)维持快速增长,有效弥补了核心产品增速放缓的压力。同时,公司加强期间费用控制,提升了盈利能力。

-

销售变革与渠道建设:公司积极进行销售变革和渠道建设,不仅药店覆盖数量翻倍增长,还开发了数百家医院终端,协同效应逐渐显现。

-

大健康战略与盈利预测:公司对女性大健康的战略定位明确,存在外延预期。维持“买入”评级,但需关注产品销售和市场拓展不及预期的风险。

主要内容

业绩回顾与分析

-

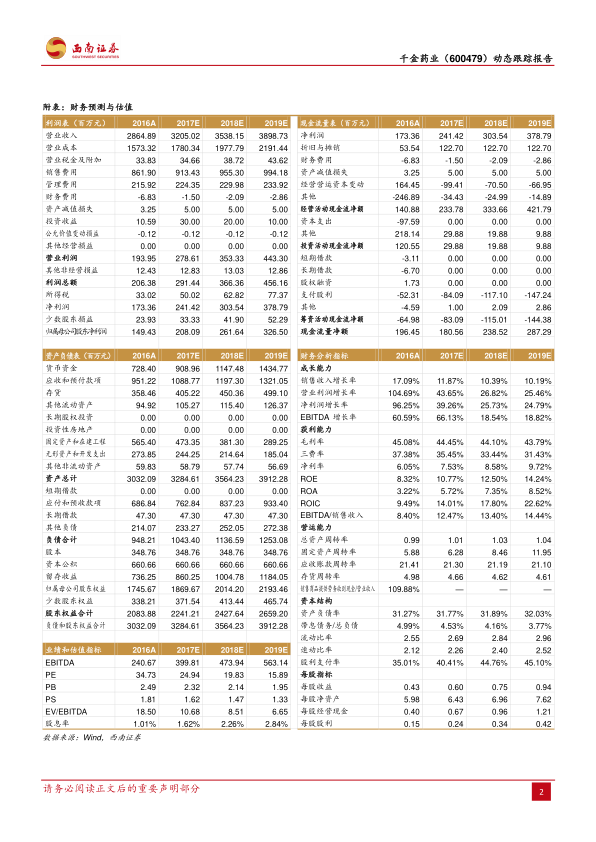

营收与利润增长:2017年公司实现营业收入32亿元,同比增长约12%;归母净利润2.1亿元,同比增长约41%。

-

二线产品表现:千金片在基层终端增速放缓,但补血益母丸等二线产品终端放量较快,预计整体增速超过20%。千金静雅卫生巾系列保持稳定增长,预计增速超过25%。

-

盈利超预期原因:营销变革推进后,销售费用得到控制,管理费用中研发投入放缓,使得全年增速低于收入增速。千金静雅单品种已经实现盈利,整体趋势向好。

渠道建设与产品策略

-

渠道拓展:药店覆盖数量翻倍增长,开发数百家医院终端,推进二线产品终端放量。

-

医保目录与产品提价:断红饮顺利进入新版医保目录,将逐渐打开市场空间;千金片(胶囊)提价效果逐渐显现,全年收入预计超过7亿元。

-

化药一致性评价:公司在化药板块的一致性评价稳步推进中,预计2018年将有部分产品的评价结果落地。

-

卫生用品业务:千金净雅已进入25个省份,公司将持续加大电商和药店终端的推广力度,尝试渠道下沉和新产品研发,前景看好。预计全年收入超过3亿,单品种或实现盈利。

盈利预测与评级

-

盈利预测调整:预计2017-2019年每股收益分别为0.60元、0.75元、0.94元(原预测分别为0.52元、0.61元、0.73元),上调的主要原因为期间费用率下降。

-

投资评级:维持“买入”评级,认为公司积极进行营销体制改革,产品提价及招标、卫生用品市场推广等对净利润贡献将逐渐显现,对女性大健康的战略定位明确存在外延预期。

总结

本报告对千金药业2017年的业绩进行了全面分析,认为公司在二线产品增长、费用控制、渠道建设和产品策略等方面表现良好。公司通过营销变革和渠道拓展,有效提升了盈利能力,并对未来发展前景持乐观态度。维持“买入”评级,但提醒投资者关注产品销售和市场拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用