百利天恒(688506)

投资要点:

创新转型打造“全球新”研发管线,BL-B01D1与BMS达成全球合作协议。百利天恒于2010年起从仿制药业务重点转向创新药开发,通过建立中美研发子公司Systimmune、多特生物和百利药业布局SEBA双抗技术、GNC多抗技术和HIRE-ADC技术等核心平台。2019年起公司累计已有11款创新生物药进入临床阶段,3款药物进入注册性临床阶段,其中多款药物具有全球FIC潜力,并读出积极I/II期数据,展现公司研发实力。旗下EGFR*HER3双抗BL-B01D1在2023年12月与BMS签订全球合作协议,首付款8亿美元,潜在总金额84亿美元,是ADC资产交易历史最高值。

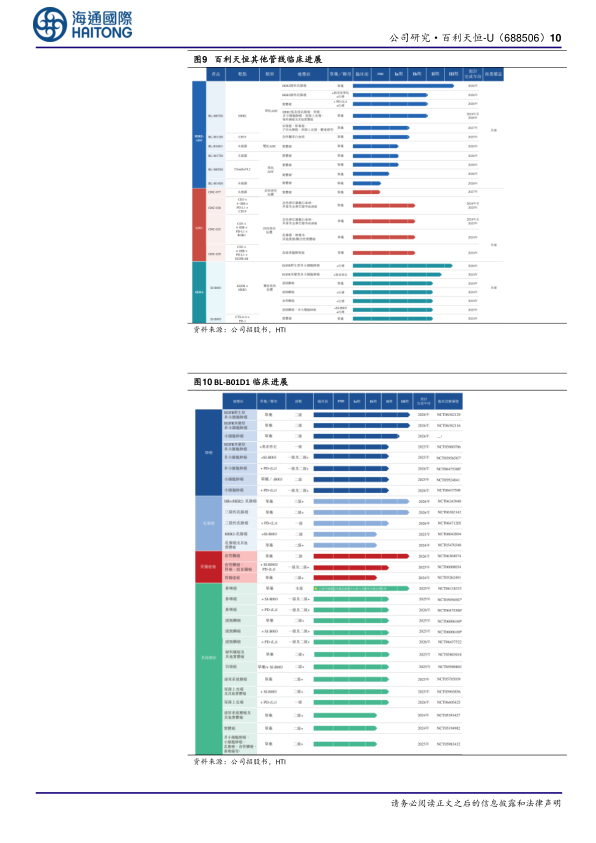

BL-B01D1有成为全球重磅抗肿瘤药物潜力。BL-B01D1是全球首创EGFR*HER3双抗ADC,拥有广谱的治疗潜力。我们认为01D1相比一般EGFR ADC或HER3ADC展现出减毒(靶向毒性)扩面(治疗范围)的优势;相比其他靶点的ADC能凭借EGFR在肿瘤中的高表达而取得更好的疗效(提效)。目前,01D1针对NSCLC、NPC、ESCC、SCLC、BC等适应症已启动中国III期临床,公司预计最早于2026年递交NDA申请。上述适应症的I/II期临床结果已发布于柳叶刀和2023SABCS,均展现出优异的早期疗效,尤其在NSCLC末线竞争力强劲。此外,01D1的在研临床未来有望支持其拓展到全球更多适应症:1)联合PD1及奥希替尼在多个适应症一线进行II期探索;2)BMS在全球启动了一项覆盖多个适应症的I期剂量探索临床,公司预计2025年完成,并最早将于2028年向FDA递交首个BLA申请;3)01D1单药在泌尿系统肿瘤、妇科肿瘤、消化道肿瘤末线进行I期临床。我们预测01D1在2034年可达到117.87亿元人民币的经调整全球峰值销售额。

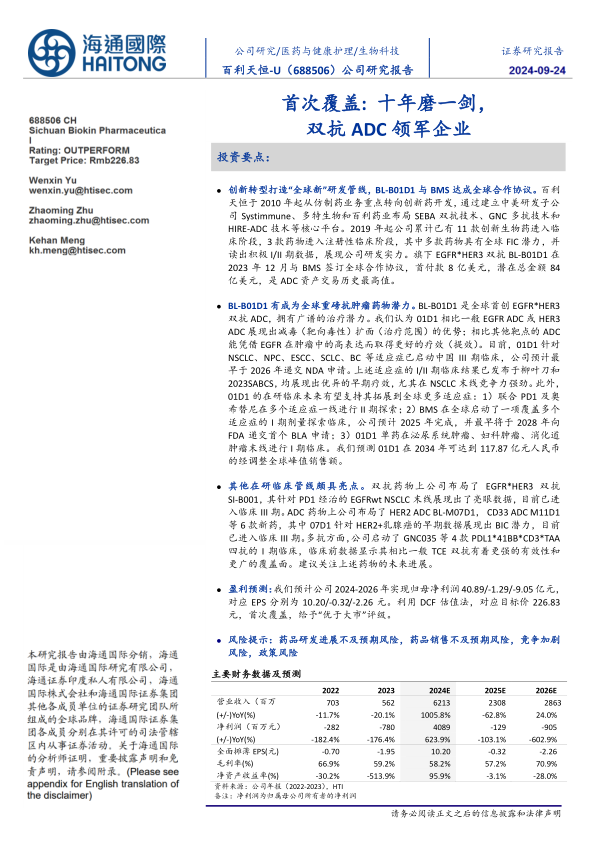

其他在研临床管线颇具亮点。双抗药物上公司布局了EGFR*HER3双抗SI-B001,其针对PD1经治的EGFRwt NSCLC末线展现出了亮眼数据,目前已进入临床III期。ADC药物上公司布局了HER2ADC BL-M07D1,CD33ADC M11D1等6款新药,其中07D1针对HER2+乳腺癌的早期数据展现出BIC潜力,目前已进入临床III期。多抗方面,公司启动了GNC035等4款PDL1*41BB*CD3*TAA四抗的I期临床,临床前数据显示其相比一般TCE双抗有着更强的有效性和更广的覆盖面。建议关注上述药物的未来进展。

盈利预测:我们预计公司2024-2026年实现归母净利润40.89/-1.29/-9.05亿元,对应EPS分别为10.20/-0.32/-2.26元。利用DCF估值法,对应目标价226.83元,首次覆盖,给予“优于大市”评级。

风险提示:药品研发进展不及预期风险,药品销售不及预期风险,竞争加剧风险,政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用