千金药业(600479)

投资要点:

H1业绩整体稳健,Q2轻微承压。

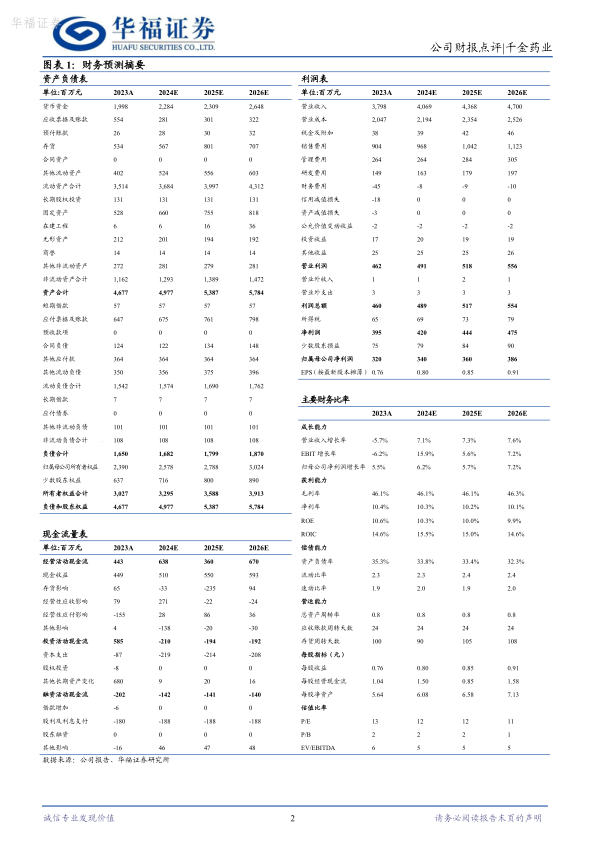

24年H1:公司实现营业收入19.24亿元,同比增长0.6%;实现归母净利润1.18亿元,同比增长0.87%;实现扣非归母净利润1.11亿元,同比下降0.49%。

24年Q2:公司实现营业收入9.24亿,同比下降3.05%;实现归母净利润0.72亿元,同比下降1.76%,实现扣非归母净利润0.67亿元,同比下降10.85%。

分板块:24年H1,中药板块实现收入4.84亿元,同比增长1.46%;化药板块实现收入4.51亿元,同比增长8.37%。

千金药业拟收购千金湘江及千金协力股权,实现资源整合。

公司工业领域布局千金药业、千金湘江、千金协力三家公司。8.27日公告,千金药业正在筹划通过发行股份及支付现金的方式购买千金湘江药业和千金协力药业等资产的少数股东权益,此次整合有利于聚焦优势领域,协同发展。目前公司分别持股千金湘江51%和千金协力32%。2024年H1,千金湘江药业收入同比增长12.4%,千金协力药业收入同比增长1.7%。

战略规划纲要出台,打造女性健康领域最具品牌影响力的标杆企业。2024年5月20日,公司发布2024年-2031年战略规划概要,提出制药工业迈入全国百强(主线)、医药商业实现高质量发展(辅线)、卫生用品成为区域市场强势品牌(辅线)的公司发展战略方向,其核心主线为充分发挥“千金”驰名商标的品牌影响力,结合公司的营销和机制优势,做

大做强千金药业/千金湘江/千金协力3家工业企业。战略目标明确:聚焦主业、聚焦优势,通过内生增长和外延扩张实现高质量发展,力争2031年末营业收入达到80亿元,其中医药工业营业收入达到50亿元,净利润率不低于医药行业平均水平。从湖南省医药领先企业迈入全国医药工业百强,成为国内女性健康领域最具品牌影响力的标杆企业。

盈利预测与投资建议

我们预测2024/2025/2026年公司营收分别为40.69/43.68/47.00亿元,增速为7%/7%/8%。2024/2025/2026年公司净利润分别为3.4/3.6/3.86亿元,增速为6%/6%/7%,维持不变。我们看好千金药业以制药工业迈入全国百强为主线,医药商业和卫生用品两条辅线并行发展的战略规划,持续深耕女性健康领域,维持“买入”评级。

风险提示:

产品销售和推广不及预期风险,行业竞争加剧风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用