中心思想

本报告分析了诚意药业(603811.SH)2019年的业绩表现和未来发展潜力,维持“买入-A”的投资评级。

业绩符合预期,未来增长可期

- 业绩增长稳健: 诚意药业2019年营收和净利润均实现稳健增长,符合预期。一季度受疫情影响略有放缓,但随着国内疫情缓解,二季度有望加速复苏。

- 核心产品驱动: 氨糖类产品市场空间广阔,是公司业绩增长的重要驱动力。同时,公司积极进行研发投入,有望带动新领域的收入增长。

主要内容

1. 公司经营情况分析

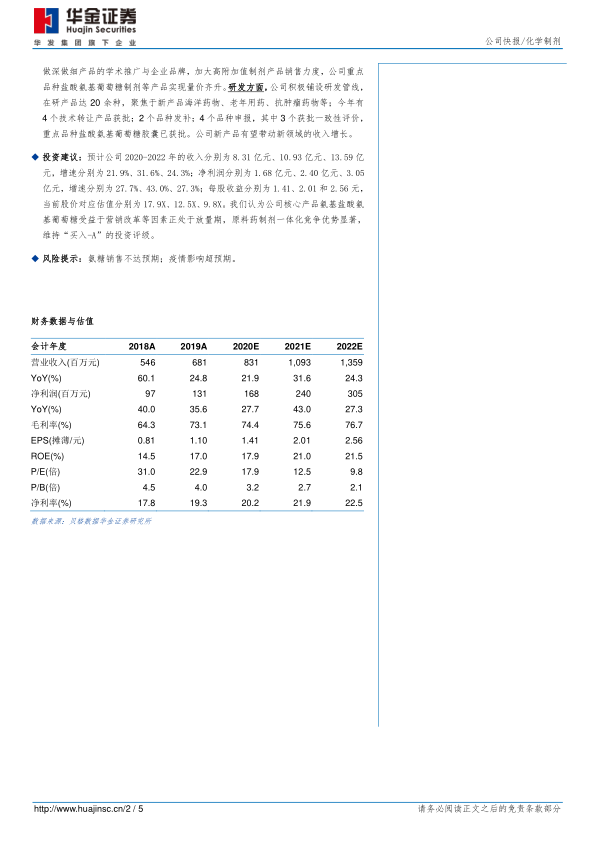

- 营收与利润增长: 2019年公司实现营业收入6.81亿元,同比增长24.82%;归母净利润1.31亿元,同比增长35.58%。一季度受疫情影响,收入略有增长,但随着疫情缓解,二季度业绩有望复苏。

- 产品结构优化: 公司加强高附加值制剂产品的销售,制剂类产品收入占比提升至74.37%,产品结构持续优化。原料药收入有所下降,主要受安神补脑类产品医保调整影响。

- 毛利率提升: 公司整体毛利率同比上升8.82个百分点达到73.12%,主要得益于制剂原料药一体化和维生素类高毛利产品的快速增长。

- 费用控制: 销售费用率有所增长,主要用于加强药品推广和市场维护。管理费用率保持合理水平,财务费用率较低。

2. 核心产品分析

- 氨糖产品市场广阔: 盐酸氨基葡萄糖作为公司核心产品,市场空间大,增速快。该产品针对骨关节炎病因,修复退变软骨,具有良好的治疗效果和较小的副作用。

- 老龄化趋势利好: 国内老龄化问题加重,关节炎患者数量上升,盐酸氨基葡萄糖市场前景广阔。

- 营销渠道优化: 公司大力推广核心产品,优化营销渠道,通过精选经销商,不断做深做细产品的学术推广与企业品牌。

3. 研发与一致性评价

- 研发管线丰富: 公司积极铺设研发管线,在研产品达20余种,聚焦于新产品海洋药物、老年用药、抗肿瘤药物等。

- 一致性评价加速: 今年有4个技术转让产品获批,2个品种发补,4个品种申报,其中3个获批一致性评价,重点品种盐酸氨基葡萄糖胶囊已获批。

4. 投资建议

- 盈利预测: 预计公司2020-2022年的收入分别为8.31亿元、10.93亿元、13.59亿元,增速分别为21.9%、31.6%、24.3%;净利润分别为1.68亿元、2.40亿元、3.05亿元,增速分别为27.7%、43.0%、27.3%。

- 投资评级: 维持“买入-A”的投资评级,认为公司核心产品氨基盐酸氨基葡萄糖受益于营销改革等因素正处于放量期,原料药制剂一体化竞争优势显著。

总结

本报告对诚意药业2019年的业绩进行了全面分析,认为公司业绩符合预期,核心产品氨糖市场空间广阔,研发投入不断加强,未来增长潜力巨大。

核心产品驱动增长,维持买入评级

- 业绩稳健增长: 诚意药业2019年业绩稳健增长,产品结构优化,毛利率提升。

- 氨糖市场潜力: 核心产品氨糖市场空间广阔,受益于老龄化趋势和营销渠道优化。

- 研发驱动未来: 公司积极进行研发投入和一致性评价,有望带动新领域的收入增长。

微信扫一扫-立即使用

微信扫一扫-立即使用