中心思想

估值优势与业绩增长双驱动

本报告核心观点指出,白云山作为南方资源性医药巨头,当前估值处于近三年历史低位,扣除账面现金后,2017年市盈率仅为14倍,具备极高的安全边际。公司业务发展呈现双重驱动:一是大健康板块的王老吉业务,通过市场份额提升、产品升级及利润率改善,有望实现量价利三升,提供至少一倍的业绩弹性,且增速正在加快;二是公司充裕的现金流(潜在高达200亿元)和广州市政府的资源背书,为未来的外延并购提供了强大支撑,带来巨大的成长空间。

王老吉业务与外延并购提供高弹性

报告强调,王老吉业务是公司最大的业绩弹性来源,预计三年内收入规模有望达到110亿元以上,净利润率提升至10%以上。同时,公司在医药业务方面,创新药(如金戈)和药食同源类产品展现出强劲增长潜力。此外,广州市政府大比例参与定增,彰显了政府整合区域医药资源的决心,预示着公司在外延并购和国企改革方面存在巨大预期。综合来看,白云山正处于中长期最佳布局时点,维持“买入”评级,目标价34元,具备33%的上涨空间。

主要内容

多元业务协同与盈利能力提升

- 公司介绍:四大板块齐头并进

- 白云山是南方地区重要的医药巨头,背靠广州市政府,是其唯一的医药上市平台,政府间接持有公司55%股权。

- 公司已形成大健康、大南药、大商业、大医药四大业务板块。其中,大健康以王老吉业务为主,提供最大业绩弹性;大南药涵盖老字号中药和金戈等化药产品;大商业包括批发与零售业务;大医药尚处于孵化期。

- 2016年前三季度,公司实现收入155亿元,同比增长3%;净利润10.6亿元,同比增长10%。王老吉大健康板块贡献收入67亿元,净利润3.8亿元,分别占公司总收入的42%和净利润的36%。

- 公司盈利能力持续提升,2012-2016年三季度,整体毛利率从28%提升至37%,净利润率从5%提升至7%。

核心业务增长点与市场潜力分析

- 医药业务:创新药与药食同源类产品是未来发展的两个重要方向

- 在医保控费背景下,医药行业增速放缓至个位数,但内部结构性调整带来巨大机会。创新药和药食同源类产品被视为未来发展的两个重要方向。

- 2016年1-11月,医药制造业收入规模达2.5万亿元,同比增长9.7%。中成药行业增速已由两位数降至个位数。

- 抗ED药:百亿蓝海市场,金戈等仿制药最受益

- 国内抗ED药市场规模潜力达百亿级别,而现有市场规模仅约十亿元。

- 随着西地那非原研药专利于2014年到期,白云山金戈等仿制药凭借相对较低的价格和类似功效,有望抢占市场。

- 金戈产品自2014年下半年上市以来,预计2016年销售额可达3-4亿元,增速惊人。

- 药食同源类:立足民族精粹,激发中药市场活力

- 药食同源类消费品具有强大的消费者心智夺取度,是饮食文化的精髓,被视为长期看好的优势品类。

- 成功的药食同源产品需具备“药”的属性(立足中医药民族文化,打造壁垒)和“食”的属性(作为成功消费品,解决消费痛点)。

- 成功案例包括云南白药牙膏(2013年销售额26亿元,占牙膏市场10%)和江中猴姑饼干(一年多销售额10亿元,跃居全国饼干排行榜第六名)。

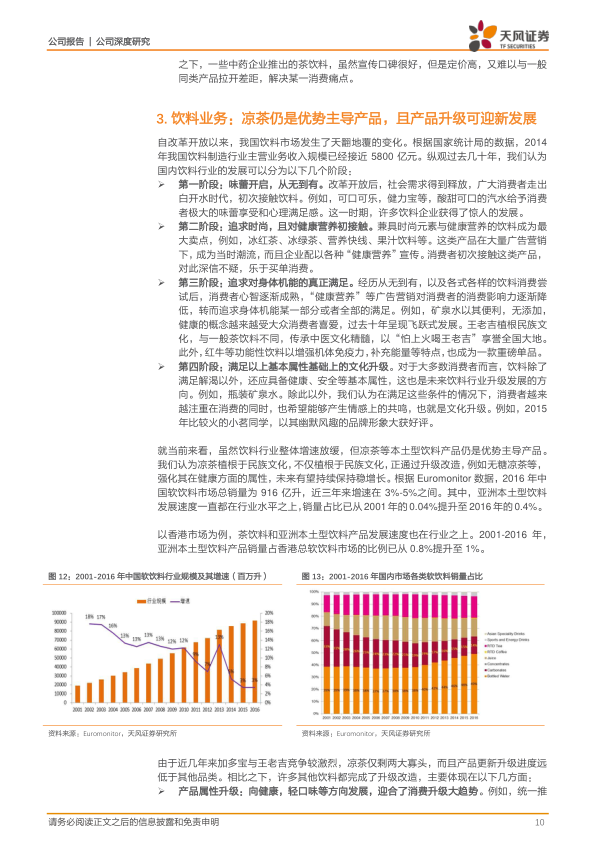

- 饮料业务:凉茶仍是优势主导产品,且产品升级可迎新发展

- 中国饮料行业经历了从味蕾开启到追求时尚健康,再到追求身体机能满足,最终向文化升级发展的四个阶段。

- 凉茶植根于民族文化,消费根基深厚,通过产品升级改造(如包装更新、价格提升、产品属性强化,推出无糖凉茶等)有望持续保持稳增长。

- 2016年中国软饮料市场总销量为916亿升,近三年增速在3%-5%之间。亚洲本土型饮料销量占比从2001年的0.04%提升至2016年的0.4%。

- 王老吉等凉茶产品正加速升级,已推出瘦高罐包装的无糖和低糖王老吉,以迎合消费者对健康、轻口味和便捷包装的需求。

- 公司核心看点:王老吉有望量价利三升提供巨大业绩弹性、且外延预期强

- 王老吉份额提升与平台化发展放量(量),利润率存一倍提升空间(价),且提升速度有望加快

- 凉茶行业趋于稳定,王老吉通过抢夺加多宝份额和平台化发展(如与山西大寨合作进军植物蛋白饮料),有望实现收入持续稳定增长。

- 随着产品升级和竞争趋缓,王老吉的利润率有望提升。预计未来几年王老吉业绩增速可达30%以上。

- 王老吉毛利率已达50%左右,接近加多宝一家独大时的历史水平。预计未来销售费用率可降至25%以内,管理费用率下降1-3个百分点,整体净利润率有望达到10%-15%,若加多宝完全退出,利润率甚至有望突破15%-20%。

- 医药商业受益行业整合,且金戈等新品增速惊人

- 公司医药板块通过持续开发潜力品种、巩固医院市场和开发OTC市场,预计收入增速可维持在5%左右。

- 公司持股50%的广州医药公司在行业内排名第五,积极参与商业联盟,有望成为行业整合的领导者之一。

- 创新药金戈自2014年上市以来,连续几年收入呈现数倍增长,有望分享百亿蓝海市场。

- 资源丰富的广州市政府大比例参与定增提供支持,外延预期强

- 广州市政府以73亿元现金参与公司定增,表明政府整合广州地区医药资源的决心。广州市拥有30多家三甲医院,未来有望注入上市公司。

- 白云山作为广州市唯一的医药上市平台,账上现金高达138亿元,加上后续拆迁款,潜在现金可超200亿元,为外延并购提供坚实资金基础。

- 公司员工持股计划已实施完毕,利益一致,预计将引进专业并购人才,推动外延项目早日落地。

- 投资分析:安全边际高,王老吉业绩释放弹性大,且外延整合与国改预期强,目标价34元,33%空间

- 公司当前估值处于历史低位,是中长期布局的理想时点。

- 不考虑外延,预计2016-2018年EPS分别为0.89/1.10/1.41元,对应PE分别为29/23/18倍。扣除账上138亿元现金后,市值仅221亿元,对应2016-2018年PE分别为18/14/11倍。

- 公司估值低于近三年均值25倍和最低18倍,也低于同类中药企业(16-17年平均PE 30/25倍)和食品龙头公司(16-17年平均PE 24/22倍)。

- 公司近三年业绩上涨48%,但股价仍维持在2014年初水平,相比定增价仅溢价8%,股价涨幅严重滞后于业绩涨幅。

- 王老吉三年内业绩有望达到11-18亿元,提供巨大业绩弹性。

- 广州市政府大比例参与定增,提供强大资源支持。白云山作为广州市唯一医药上市平台,国企改革潜力巨大,可参考云南白药国改方案。

- 作为沪港通核心标的,白云山港股与A股估值比呈现缩小趋势,伴随港股估值提高,A股估值也有望进一步提升,值得中长线持有。

总结

白云山作为南方医药巨头,凭借其多元化的业务布局和广州市政府的强大支持,展现出显著的投资价值。核心驱动力在于王老吉业务的量价利三升带来的巨大业绩弹性,预计未来几年业绩增速可达30%以上,且利润率有翻倍提升空间。医药业务方面,创新药(金戈)和药食同源类产品(借鉴云南白药牙膏、江中猴姑饼干的成功经验)是未来增长的重要方向,金戈已展现惊人增速。公司拥有充裕的现金流和政府资源背书,为外延并购提供了坚实基础,有望通过整合进一步扩大市场份额和提升估值。当前估值处于历史低位,安全边际高,且国企改革预期强烈,是中长期布局的理想时点。综合来看,白云山具备业绩高弹性、外延整合潜力及估值修复空间,维持“买入”评级,目标价34元。

微信扫一扫-立即使用

微信扫一扫-立即使用