中心思想

业务整合驱动营收增长,盈利结构优化显成效

白云山在2019年上半年通过子公司并表实现了营收的显著增长,尽管并表效应导致整体毛利率和期间费用率有所下降,但扣除并表影响后,公司主营业务的内生增长依然稳健。特别是大健康板块通过控费维价措施,大幅提升了毛利率,显示出公司在优化盈利结构方面的积极成效。

医药创新与渠道协同,奠定长期发展基础

公司持续推进医药新品研发,致力于培育“大品种”和“时尚中药”,并在研发成果和仿制药一致性评价方面取得进展。同时,通过加强大南药与大商业板块的协同效应,利用现有配送网络和物流优势,为公司未来的长期稳健发展奠定了坚实基础。

主要内容

事件概述

2019年半年度业绩概览

白云山于2019年8月22日发布半年报,报告期内公司实现营业收入333.41亿元,同比大幅增长124.67%。归属于母公司股东的净利润为25.48亿元,同比下降2.73%。然而,扣除非经常性损益后的归母净利润达到22.02亿元,同比大幅增长43.10%,基本每股收益为1.57元。

分析与判断

子公司并表影响与主业稳健增长

并表效应显著拉升营收规模

2019年上半年,公司营收实现124.67%的同比高速增长,主要得益于2018年5月完成对医药公司30%股权收购以及10月完成对王老吉药业48.05%股权收购后将其纳入合并报表范围。并表因素贡献了166.14亿元的营收增量。扣除并表影响后,公司营收实际同比增长约12.71%,显示出主营业务的内生增长依然稳健。

毛利率与费用率结构性变化

受低毛利率的大商业业务并表影响,公司整体毛利率在2019年上半年下降9.93个百分点至22.34%,期间费用率下降7.04个百分点至13.57%。具体来看,销售费用率下降5.12个百分点至9.54%,管理费用率下降2.62个百分点至3.79%,而财务费用率则上升0.7个百分点至0.24%。

第二季度业绩表现

2019年第二季度,公司单季度实现营收152.86亿元,同比增长92.74%;归母净利润12.71亿元,同比下降27.55%。但扣除非经常性损益后的归母净利润为8.32亿元,同比增长24.5%,进一步印证了公司主营业务的稳健增长。第二季度毛利率为19.21%,同比下降7.59个百分点;期间费用率11.38%,同比下降4.35个百分点。

大健康板块盈利能力提升与市场策略

营收平稳增长与毛利率大幅提升

2019年上半年,公司大健康板块实现营收58.54亿元,同比增长10.98%,增速保持平稳。王老吉大健康公司通过实施控费维价措施,有效控制了营业成本,使其同比下降10.53%。这一策略显著增厚了毛利率,大健康板块毛利率水平达到49.58%,同比大幅提升12.12个百分点。

凉茶业务创新与品牌年轻化

凉茶业务持续深挖“吉文化”精髓,并积极培育新品类,构建以红罐王老吉为核心的产品群。2019年上半年,王老吉巩固年轻化战略,夏季档以“越热越爱走出去”为传播主题,并启用新代言人。同时,公司积极推出新品,如王老吉刺柠吉系列和茉莉凉茶等,以适应市场需求和拓展产品线。

医药新品开发与板块协同效应

医药研发成果与产品线布局

公司在医药产品开发方面,以“大品种”为核心,致力于培育“时尚中药”和“巨星品种”。研发成果丰硕,研究总院的“国家犬类实验动物资源库”成功入选国家科技资源共享服务平台名单。集团共获得5项生产批件(含补充申请批件),13项国内发明专利授权,4项实用新型专利,并新增2个省级工程技术中心。仿制药一致性评价工作稳步推进,头孢呋辛酯片已获得一致性评价批件。

渠道拓展与内部协同增强

在医药渠道拓展方面,公司采取“深耕+开拓”策略,积极拓展医院社区医疗业务,并加快终端配送渠道下沉及零售业务布局。通过借助大商业板块的配送网络和物流优势,公司大南药与大商业板块的协同效应将进一步增强,为公司长期稳健发展提供有力支撑。

盈利预测与投资建议

业绩展望与估值分析

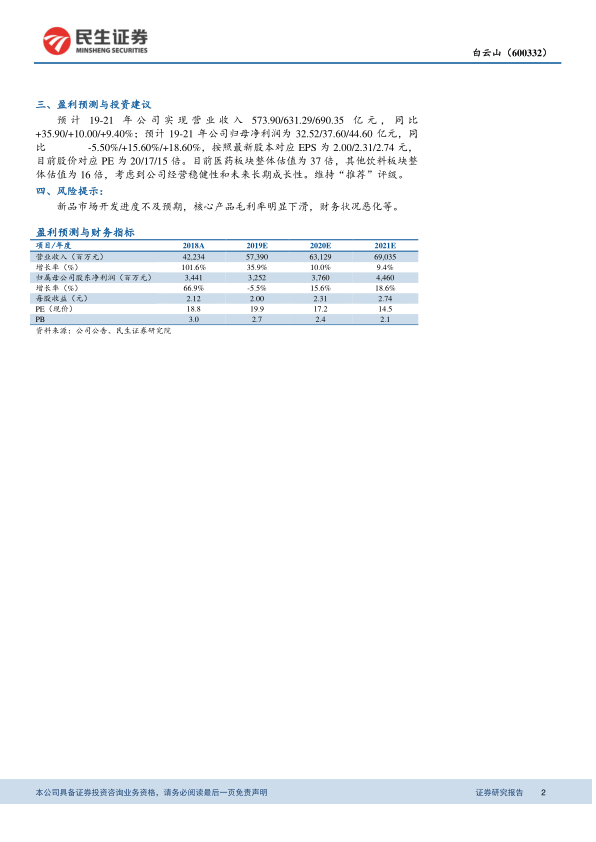

民生证券研究院预计白云山2019-2021年营业收入将分别达到573.90亿元、631.29亿元和690.35亿元,同比增速分别为35.90%、10.00%和9.40%。归属于母公司股东的净利润预计分别为32.52亿元、37.60亿元和44.60亿元,同比增速分别为-5.50%、15.60%和18.60%。对应每股收益分别为2.00元、2.31元和2.74元。

当前股价对应的市盈率(PE)分别为20倍、17倍和15倍。考虑到医药板块整体估值约为37倍,其他饮料板块整体估值约为16倍,白云山在经营稳健性和未来长期成长性方面具备优势。

投资评级

基于上述分析,民生证券研究院维持对白云山的“推荐”评级。

风险提示

主要风险因素

公司面临的主要风险包括新品市场开发进度不及预期、核心产品毛利率明显下滑以及财务状况恶化等。

总结

白云山在2019年上半年通过成功的子公司并表策略,实现了营收的爆发式增长,同时,扣除并表影响后,公司主营业务仍保持了稳健的内生增长。大健康板块通过精细化管理和控费维价措施,显著提升了毛利率,展现出良好的盈利能力。在医药领域,公司持续投入研发,取得了多项创新成果和专利,并积极推进仿制药一致性评价。此外,公司通过加强内部板块间的协同效应和拓展多元化渠道,为未来的可持续发展奠定了坚实基础。尽管面临新品开发和毛利率波动的风险,但鉴于其稳健的经营和长期成长潜力,公司仍被维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用