白云山(600332)

事件:

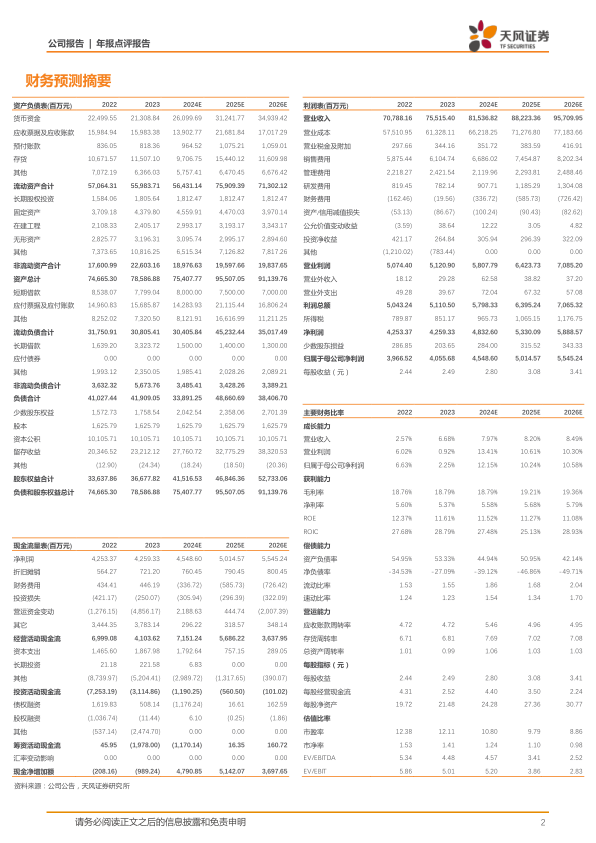

2024年3月16日,白云山披露2023年年度报告,2023年公司实现营业收入755.15亿元,同比+6.68%;实现归母净利润40.56亿元,同比+2.25%;实现扣非归母净利润36.36亿元,同比+9.53%。2023Q4单季度公司实现营业收入173.31亿元,同比+8.44%;归母净利润2.64亿元,同比-46.27%;扣非归母净利润1.97亿元,同比+6.26%。

业绩稳健增长,各大板块齐头并进

分行业看,2023年公司大南药板块实现收入108.89亿元,同比+4.09%,其中中成药产品实现收入62.71亿元,同比+11.64%;化学药产品实现收入46.18亿元,同比-4.67%;2023年公司进一步加大对“巨星品种”和“潜力品种”的支持和培育,核心南药品种实现较快增长,中药品种消渴丸实现收入5.24亿元,同比+22.82%,化药品种枸橼酸西地那非片实现收入12.90亿元,同比+22.58%;大健康板块实现收入111.17亿元,同比+6.15%;大商业板块实现收入527.62亿元,同比+7.39%;其他业务实现收入5.07亿元,同比+4.67%。

盈利能力稳定,“双效提升”行动有望助力效能提升

2023年,公司整体毛利率为18.79%,同比+0.03pct,其中大南药板块毛利率48.74%,同比+0.79pct;大健康板块毛利率为44.41%,同比+0.89pct;大商业板块毛利率为6.99%,同比-0.04pct。公司整体净利率为5.64%,同比-0.37pct;销售费用率为8.08%,同比-0.22pct;管理费用率为3.21%,同比+0.08pct;研发费用率为1.04%,同比-0.12pct,盈利能力保持稳定。2023年公司持续通过优化采购策略、技术改造、流程再造等方式降低生产成本、提高经济效益,有望进一步增强管理效能,提升发展质量。

坚持“一核多元”,推动大健康板块创新发展

2023年,公司大健康板块抢抓消费恢复的市场机遇,深耕核心渠道,加强拳头产品的节假日营销推广,筑牢王老吉凉茶发展根基。同时公司聚焦年轻化建设,创新年轻化营销模式,布局多元新品,推出山茶花味凉茶、藤椒青提口味凉茶、榴莲风味凉茶等新品,进一步加速品牌国际化进程。

盈利预测与投资评级

2023年公司业绩稳健增长,2024-2025年营业收入由842.18/916.09亿元小幅下调至815.37/882.23亿元,2026年收入预测为957.10亿元;2024-2025年归母净利润预测由48.73/53.29亿元下调至45.49/50.15亿元,2026年归母净利润预测为55.45亿元。维持“买入”评级

风险提示:销售不及预期风险,政策波动风险,产品研发不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用