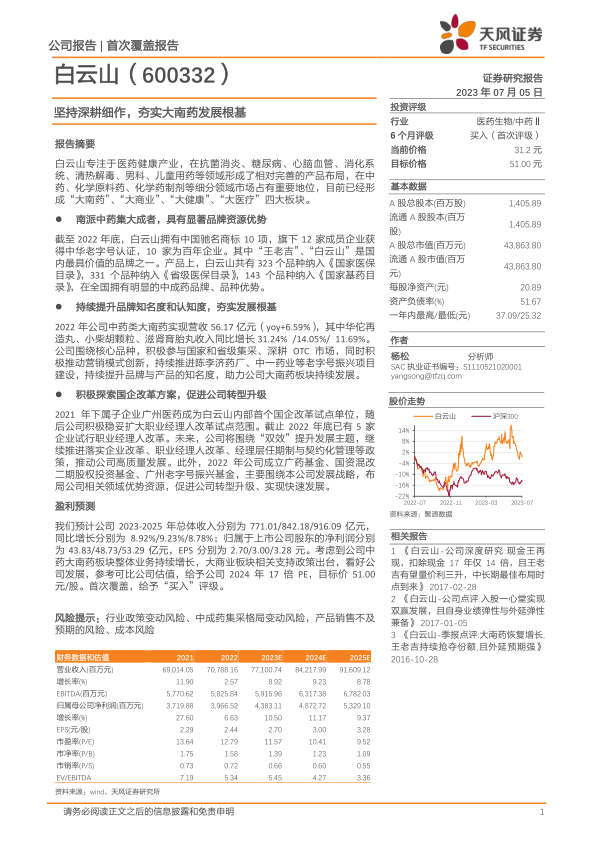

白云山(600332)

白云山专注于医药健康产业,在抗菌消炎、糖尿病、心脑血管、消化系统、清热解毒、男科、儿童用药等领域形成了相对完善的产品布局,在中药、化学原料药、化学药制剂等细分领域市场占有重要地位,目前已经形成“大南药”、“大商业”、“大健康”、“大医疗”四大板块。

南派中药集大成者,具有显著品牌资源优势

截至2022年底,白云山拥有中国驰名商标10项,旗下12家成员企业获得中华老字号认证,10家为百年企业。其中“王老吉”、“白云山”是国内最具价值的品牌之一。产品上,白云山共有323个品种纳入《国家医保目录》,331个品种纳入《省级医保目录》,143个品种纳入《国家基药目录》,在全国拥有明显的中成药品牌、品种优势。

持续提升品牌知名度和认知度,夯实发展根基

2022年公司中药类大南药实现营收56.17亿元(yoy+6.59%),其中华佗再造丸、小柴胡颗粒、滋肾育胎丸收入同比增长31.24%/14.05%/11.69%。公司围绕核心品种,积极参与国家和省级集采、深耕OTC市场,同时积极推动营销模式创新,持续推进陈李济药厂、中一药业等老字号振兴项目建设,持续提升品牌与产品的知名度,助力公司大南药板块持续发展。

积极探索国企改革方案,促进公司转型升级

2021年下属子企业广州医药成为白云山内部首个国企改革试点单位,随后公司积极稳妥扩大职业经理人改革试点范围。截止2022年底已有5家企业试行职业经理人改革。未来,公司将围绕“双效”提升发展主题,继续推进落实企业改革、职业经理人改革、经理层任期制与契约化管理等政策,推动公司高质量发展。此外,2022年公司成立广药基金、国资混改二期股权投资基金、广州老字号振兴基金,主要围绕本公司发展战略,布局公司相关领域优势资源,促进公司转型升级、实现快速发展。

盈利预测

我们预计公司2023-2025年总体收入分别为771.01/842.18/916.09亿元,同比增长分别为8.92%/9.23%/8.78%;归属于上市公司股东的净利润分别为43.83/48.73/53.29亿元,EPS分别为2.70/3.00/3.28元。考虑到公司中药大南药板块整体业务持续增长,大商业板块相关支持政策出台,看好公司发展,参考可比公司估值,给予公司2024年17倍PE,目标价51.00元/股。首次覆盖,给予“买入”评级。

风险提示:行业政策变动风险、中成药集采格局变动风险,产品销售不及预期的风险、成本风险

微信扫一扫-立即使用

微信扫一扫-立即使用