白云山(600332)

事件:

2023 年 8 月 19 日, 公司发布 2023 年中报, 2023 年上半年实现营业收入399.7 亿元,同比增长 7.39%;归母净利润 28.11 亿元,同比增长 8.54%;扣非归母净利润 25.99 亿元,同比增长 12.96%。 2023Q2 单季度公司实现营业收入 183.42 亿元,同比增长 9.95%;归母净利润 9.03 亿元,同比增长15.08%;扣非归母净利润 7.71 亿元,同比增长 43.86%。

点评

业绩增长符合预期,四大板块齐头并进

坚持“稳中求进”的总基调,统筹抓好各项经营管理工作,各项业务稳步增长。大南药板块合计实现营业收入 63.11 亿元,同比增长 5.98%,其中中成药实现收入 37.57 亿元,同比增长 23.04%,化学药实现收入 25.55 亿元,同比下滑 11.96%;主要系公司持续整合内部资源、强化渠道推力及终端拉动、推动营销创新等方式, 加大对“巨星品种”和“潜力品种”的支持和培育,清开灵系列、安宫牛黄丸、消渴丸等产品销售实现同比较快增长;大健康板块实现收入 70.48 亿元,同比增长 8.07%;大商业板块实现 262.15亿元,同比增长 7.63%。

紧扣“双效提升”主题,夯实大南药板块发展根基

2021 年下属子企业广州医药成为白云山内部首个国企改革试点单位,公司积极扩大职业经理人改革试点范围, 截止 2022 年底已有 5 家企业试行职业经理人改革。公司紧扣“双效”提升发展主题,推动公司高质量发展, 2023H1公司毛利率为 20.83%,同比增长 0.13pct,其中大南药板块毛利率为 51.10%,同比增长 2.68pct。

坚持“一核多元”,推动大健康板块创新发展

2023H1,公司进一步增强大健康板块发展动能,王老吉凉茶聚焦核心渠道,大力拓展餐饮渠道,同时持续发力即饮市场, 下属王老吉大健康公司实现收入 64.01 亿元;实现净利润 12.56 亿元,同比增长 0.71%。 2023 年下半年公司将继续巩固凉茶主业和品类领先地位,强化刺柠吉、荔小吉“以老带新”组合销售模式,进一步拓宽新品市场基础面,促进产品销售增长。

盈利预测与评级

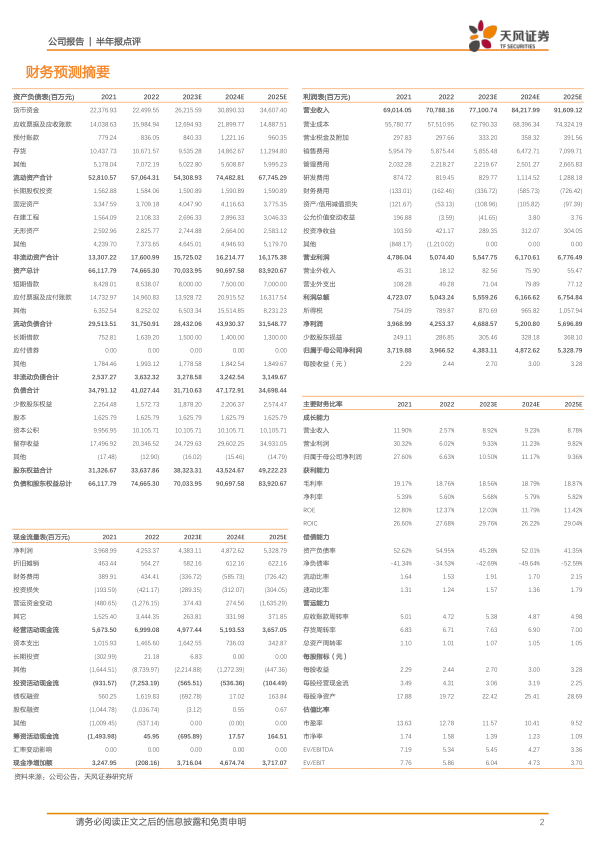

公司各项业务齐头并进,业绩有望维持稳健增长。根据公司 2023 年中报业绩情况, 2023-2025 年营业收入预测维持 771.01/842.18/916.09 亿元,归母净利润预测维持 43.83/48.73/53.29 亿元, 维持“买入”评级。

风险提示: 产品集中风险;成本增加风险;政策变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用