恩华药业(002262)

投资要点

业绩总结:公司2023年度实现营业收入50.42亿元(同比增长17.28%),实现归母净利润10.37亿元(同比增长15.12%);扣非归母净利润10.13亿元(同比增长16.11%)。

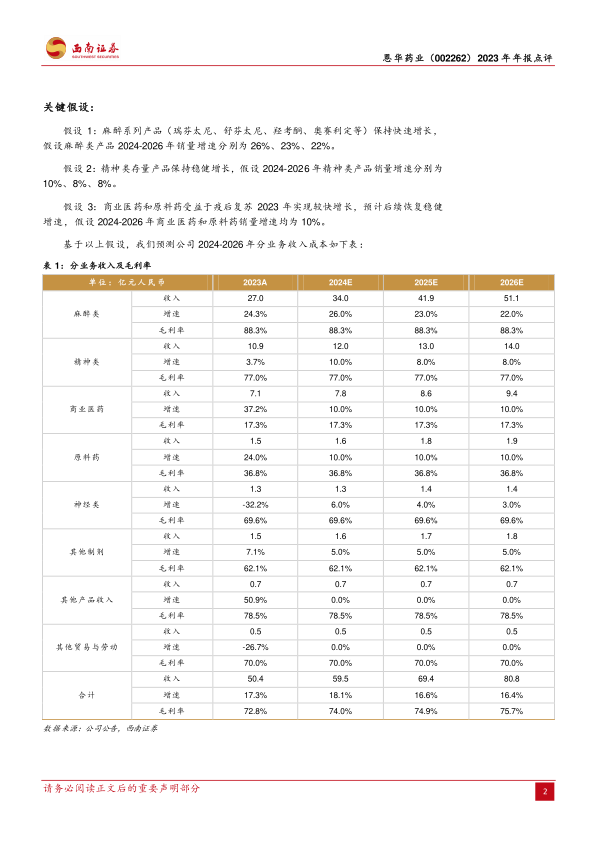

“羟瑞舒阿”保持快速增长,利润率保持稳健。公司高度重视市场准入、学术推广及市场医学服务支持等工作,在多个学科投入大量临床科研基金项目,使公司近年获批的麻醉系列产品(瑞芬太尼、舒芬太尼、羟考酮等)实现了快速增长,2023年麻醉板块实现收入27亿元(+24.3%),占营收比重由2022年的50.6%提升至53.6%。公司在精神科用药系列产品的年医院用量约12.8亿片,是该领域治疗用药量最大的企业,2023年精神板块实现收入10.9亿元(+3.7%),神经板块实现收入1.3亿元(-32.2%)。利润率基本稳定,毛利率72.8%(-3.5pp),净利率20.5%(同比持平);费用率管控良好,研发费用率10.90%(+0.3pp),销售费用率34.45%(-4pp),管理费用率4.11%(-0.4pp).

富马酸奥赛利定注射液(TRV130)获批上市并成功纳入医保,将为公司贡献业绩增量。欧立罗?(富马酸奥赛利定注射液)获批上市,是我国首个且全球唯一上市的G蛋白偏向性μ阿片受体激动剂,2023年成功通过国谈纳入国家医保目录。

持续加大研发投入,加快创新药物研发。2023年投入研发经费6.14亿元,比上年度增长了23.92%。公司2023年获得生产批件2个(富马酸奥赛利定注射液、依托咪酯中/长链脂肪乳注射液),目前共有20余个在研创新药项目,其中完成II期临床研究项目1个(NH600001乳状注射液);完成I期临床研究项目3个(NH102片、NHL35700片、YH1910-Z02注射液);开展I期临床研究项目4个(NH112片、NH130片、Protollin鼻喷剂、NH300231肠溶片);获得临床批件1个(YH1910-Z01鼻喷剂);预计2024年递交临床申请3个(NH140068片、NH160030片、NH203乳状注射液)。仿制药报产10个(地佐辛注射液、注射用盐酸瑞芬太尼(新增适应症)、盐酸他喷他多片、氯硝西泮注射液、氢溴酸伏硫西汀片等)。随着这些产品的陆续获批和上市销售,将不断巩固公司在中枢神经药物领域的国内领先地位。

盈利预测与投资建议:恩华药业在麻醉、神经领域构建了多维度、多层次的产品梯队和发展格局。TRV130有望为业绩持续注入动能。我们预计公司2024-2026年归母净利润分别为12.5、15和18.1亿元,对应PE分别为18、15和12倍,维持“买入”评级。

风险提示:研发进展或不及预期、商业化进展或不及预期、带量采购政策影响。

微信扫一扫-立即使用

微信扫一扫-立即使用