恩华药业(002262)

结论与建议:

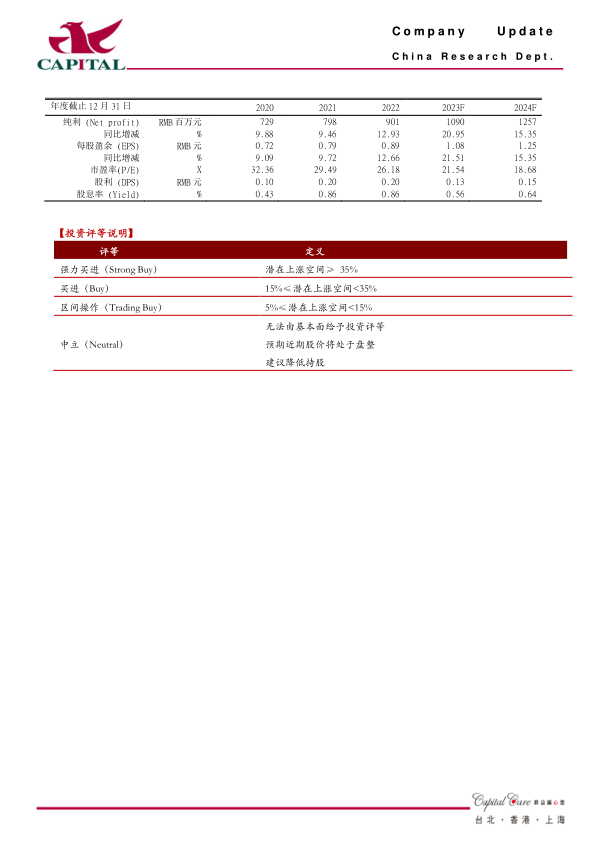

公司业绩:公司2023H1实现营收24.0亿元,YOY+20.0%,录得归母净利润5.4亿元,YOY+21.7%,扣非后净利YOY+21.3%,公司业绩处于业绩预告范围的中位,符合预期。其中公司Q2单季度实现营收12.2亿元,YOY+21.1%,录得净利润3.2亿元,YOY+22.6%,扣非后净利YOY+21.6%,公司Q2业绩在去年相对偏低的基期上实现了快速增长。此外,公司预计2023年Q1-Q3净利增长区间为10%-30%。

麻醉类及医药商业收入快速增长:分品类来看,麻醉类实现营收12.7亿元,YOY+29.7%,随着院端诊疗及手术的恢复,带动公司麻醉类产品也实现了快速增长;精神类实现营收5.5亿元,YOY+2.0%,略有恢复;神经类实现营收0.7亿元,YOY-12.4%,仍受集采政策影响;医药商业实现营收2.9亿元,YOY+27.3%,我们认为主要是去年低基期下的快速恢复。展望未来,我们认为公司后续将持续受益于院端诊疗及手术的恢复,麻醉类产品舒芬太尼、阿芬太尼等将继续实现高速增长,另外,5月上市的新品富马酸奥赛利定注射液(TRV130)将丰富公司麻醉领域的产品管线,预计在公司的学术推广下可实现快速上量。

毛利率略有回落,销售费用率下降:公司23H1综合毛利率为73.8%,同比下降2个百分点,我们认为主要是产品结构变化所致。费用端来看,销售费用率同比下降3.1个百分点至32.6%,管理费用率同比下降0.2个百分点,均主要是受益于营收规模扩大,研发费用率同比增加0.4个百分点至9.9%,主要是研发投入增加。

在研丰富,助力长期增长:目前公司在研项目80多项,其中创新药有25项在研,开展Ⅱ期临床研究项目1个(NH600001乳状注射液),开展I期临床研究项目6个(NH112、NH102、NH130、Protollin鼻喷剂、NHL35700、YH1910-Z02),此外,预计2023年下半年将递交新药临床申请3个。仿制药研发及一致性评价方面,在研仿制药项目43个,6个处于申报生产阶段。我们认为公司在研产品梯队丰富,将保障公司的长期增长。

盈利预计及评级:我们预计公司2023、2024年分别实现净利润10.9亿元、12.6亿元,YOY分别增长21.0%、15.4%,EPS分别为1.08元、1.25元,对应PE分别为22倍和19倍,目前估值相对合理,我们维持“买进”的投资建议。

风险提示:带量采购影响超预期,新品上市及销售不及预期,研发进度不及预期,医疗反腐政策影响

微信扫一扫-立即使用

微信扫一扫-立即使用