恩华药业(002262)

结论与建议:

公司业绩:公司发布年报,2023年实现营收50.4亿元,YOY+17.3%,录得归母净利润10.4亿元,YOY+15.1%,扣非后净利YOY+16.1%,公司业绩基本符合预期。其中公司Q4单季度实现营收13.9亿元,YOY+17.6%,录得净利润1.5亿元,YOY-4.9%,扣非后净利1.3亿元,YOY-0.4%,Q4单季度净利负增长主要是22Q4少数股东权益部分影响基期,实际营业利润口径YOY+14.2%。

分红预案:公司拟每10股分红3.2元(含税),股息率为1.4%。

麻醉类全年延续高增,Q4营收端整体恢复较好:分产品板块全年来看,麻醉类实现营收27.0亿元,YOY+24.3%,伴随着学术推广力度增加,公司近几年获批的麻醉新品如瑞芬太尼、舒芬太尼、羟考酮等实现了快速增长,带动了板块增长;精神类实现营收10.9亿元,YOY+3.7%,业务下沉策略使得非集采产品实现较快增长,抵消了部分集采的影响;神经类实现营收1.3亿元,YOY-32.2%,产品降价影响收入,此外,板块毛利率也同比下降8.7个百分点。此外,分季度来看,Q3受到了一定程度的医疗反腐影响,但从Q4营收增速来看,恢复程度较好(Q1/Q2/Q3/Q4营收增速分别YOY+18.8%/+21.1%/+12.2%/+17.6%)。

毛利率回落,销售费用率下降:公司2023年综合毛利率为72.8%,同比下降3.5个百分点,我们认为一方面是销售结构变化影响,另一方面是精神及神经类部分产品降价影响。费用端来看,2023年销售费用率同比下降4.1个百分点至34.5%,一方面是营收规模扩大,另一方面,Q3反腐影响了部分销售活动。管理费用率同比下降0.4个百分点,主要是受益于营收规模扩大,研发费用率同比增加0.3个百分点至10.9%,主要是研发投入增加,公司2023年研发投入经费6.1亿元,YOY+23.9%。

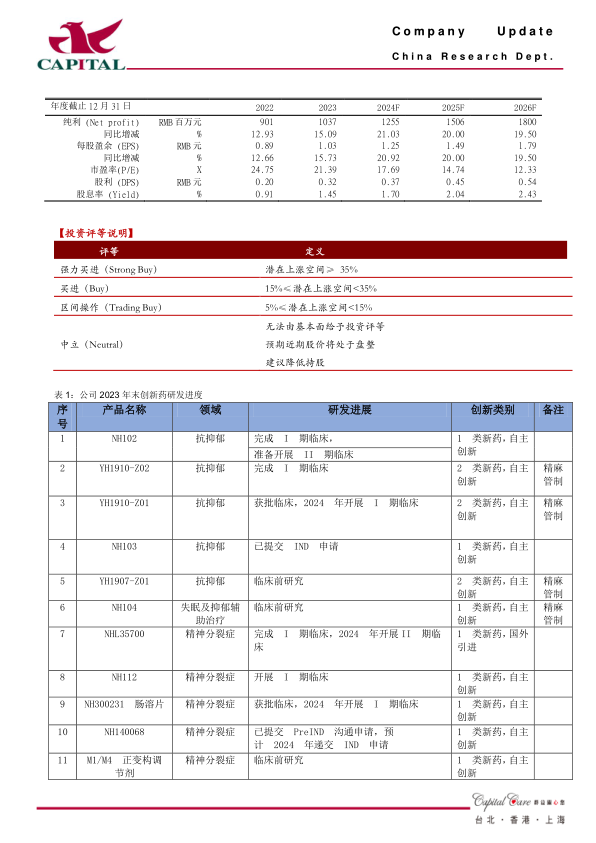

新品TRV130纳入医保,期待放量,在研管线也较为丰富:公司2023年上市新品富马酸奥赛立定注射液(TRV130)已通过国谈纳入医保,将有效促进该产品的入院和销售,期待放量。此外,截止2023年末,公司拥有20余个在研创新药,2024年计划积极推进8个创新药临床(NH600001乳状注射液、NH300231肠溶片、NH102片、NH130片、Protollin鼻喷剂、NHL35700片、YH1910-Z01鼻喷剂、YH1910-Z02注射液),争取提交3个IND(NH140068片、NH160030片、NH203乳状注射液),并计划2024年新上市4个仿制药(普瑞巴林胶囊、盐酸阿芬太尼注射液(5ml:2.5mg)、盐酸咪达唑仑口服溶液(5ml:10mg、10ml:20mg)、拉考沙胺注射液)。公司在研管线丰富,看好长期成长。

盈利预计及评级:我们预计公司2024-2026年分别实现净利润12.6亿元、15.1亿元、18.0亿元,YOY分别+21.0%、20.0%、19.5%,EPS分别为1.25元、1.49元、1.79元,对应PE分别为18倍、15倍、12倍,目前估值相对合理,麻醉系列产品快速增长,我们维持“买进”的投资建议。

风险提示:带量采购影响超预期,新品上市及销售不及预期,研发进度不及预期,医疗反腐政策影响

微信扫一扫-立即使用

微信扫一扫-立即使用