中心思想

双轮驱动战略:中药与创新生物药并进

珍宝岛药业正通过“中药+生物药”双轮驱动战略实现业务转型与增长。在中药板块,公司受益于国家政策对中医药传承创新发展的支持,通过优势中药注射液的二次开发(如注射用血塞通100mg新规格销售额复合增长率达128%)、口服中药制剂的医保渠道拓宽、以及亳州药材交易中心向上游产业链的整合,不断提升产品质量、扩大市场份额并控制成本。同时,公司积极通过自研与并购扩充中药产品线,打造新的业绩增长点。在创新生物药领域,公司战略投资特瑞思,布局生物类似物和创新ADC药物,其中贝伐珠单抗生物类似物TRS003有望成为美国首款可互换产品,而靶向CD20的创新ADC药物TRS005在全球尚无同类产品上市,展现出巨大的国际化市场潜力。

稳健增长预期与风险考量

基于中药板块的政策利好、渠道拓宽和新品种推动,以及创新生物药的国际化布局,公司预计在2021-2023年实现归母净利润年复合增长率21%,盈利能力持续提升。然而,公司也面临中成药集采政策风险、研发风险以及市场竞争加剧的风险,这些因素可能对未来的业绩产生影响。

主要内容

珍宝岛:聚焦中药+生物药产品创新

公司概况与发展历程

黑龙江珍宝岛药业股份有限公司成立于1996年,并于2015年登陆A股主板市场,是一家集高端中药制剂生产、销售和研发于一体的现代化制药企业。公司发展历程可分为五个阶段:初期以中药注射剂为主(1996-2000年),随后逐步集团化运营并拓展化药赛道(2001-2010年),接着布局中药材上下游一体化产业链(2011-2015年),自2016年至今则进入创新布局期,尤其在2021年6月投资特瑞思,深度布局生物药领域。公司股权结构清晰,董事长方同华为实际控制人。

业务结构与盈利能力分析

公司业务涵盖医药工业和医药商业。医药工业主要包括中药制剂、化药制剂和生物制剂三大板块。截至目前,公司拥有45个中药制剂品种(含12个基本药物、24个医保产品),4项在研化药创新药和45项化药仿制药。中药制剂是公司主营业务的核心收入来源,2020年实现营业收入19.8亿元,占总收入的58%;医药商业及药材销售板块在2019-2020年间实现快速增长,营业收入分别达9亿元和12亿元,同比增长75.1%和32.2%,主要得益于亳州中药材商品交易中心的开业。

在盈利能力方面,公司整体毛利率从2018年的71.57%下降至2020年的56.02%,主要受中药材贸易业务增长的影响,但中药制剂业务毛利率保持较高水平,2020年达87.38%,贡献了公司总毛利的90.4%。同时,公司费用率从2018年的48.81%下降至2020年的37.3%,显示出经营管控能力的提升。

政策利好,渠道拓宽+新品种推动中药板块增长

中药注射液的二次开发与市场表现

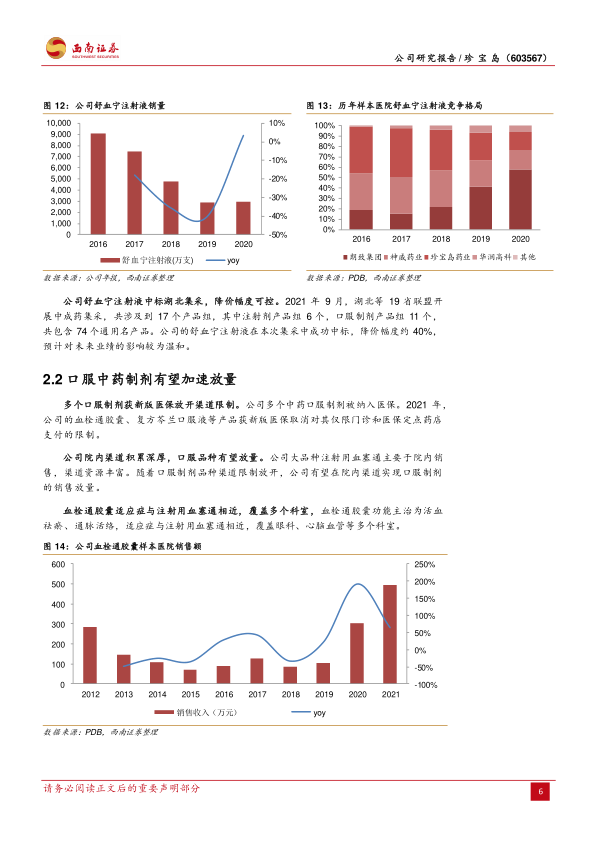

公司在中药注射液领域深耕多年,其收入贡献度较高,估算2020年注射用血塞通等中药注射剂收入占全部中药制剂收入的80%以上。公司通过二次开发提升质量标准,于2018年推出注射用血塞通100mg新规格。受益于更高的质量标准,100mg规格的中标价更高。从样本医院销售数据来看,2021年100mg注射用血塞通实现收入约7880万元,2019-2021年复合增长率高达128%,有望持续推动收入增长。舒血宁注射液主要用于心脑血管疾病,2020年销量达2965万支,同比增长3.5%。该产品在2021年湖北等19省联盟中成药集采中成功中标,降价幅度约40%,预计对未来业绩影响温和。

医保政策利好口服中药制剂放量

2021年新版医保政策取消了对公司血栓通胶囊、复方芩兰口服液等多个中药口服制剂仅限门诊和医保定点药店支付的限制,为这些产品加速放量创造了有利条件。公司在院内渠道积累深厚,有望借此实现口服制剂的销售增长。血栓通胶囊功能主治与注射用血塞通相近,覆盖多个科室。复方芩兰口服液作为公司独家品种,市场空间广阔,公司计划通过二次开发增加适应症、丰富规格并推动进入基药目录,以扩大其市场规模。

亳州中药材交易中心:产业链上游整合

公司于2019年9月在安徽亳州成立中药材商品交易中心,这是全国首个具备中药材大宗现货交易资质的交易中心。该中心依托12万平方米智慧药市和40万平方米仓储物流,打造大宗中药材电子交易平台和电商平台。公司通过“N+50”中药材产业布局,深入全国产区,实现中药材产地加工标准化、规范化、可追溯,有效掌控上游药材来源。2018年我国中药材市场规模约为1246亿元,预计2022年将达到1708亿元,年均复合增长率为10%。交易中心业务规模迅速扩张,线上交易额约18亿元,线下平台容纳3000余个摊位,覆盖1000余种药材,有助于公司控制药材质量和采购成本,应对中成药集采带来的利润压力。

政策驱动下的产品线扩张

近年来,国家出台多项政策鼓励中医药传承创新发展,包括改进中药创新药审评制度、结束中药配方颗粒试点工作以及鼓励院内制剂发展。珍宝岛药业积极响应政策,与重点省份医疗机构合作开发院内制剂,并通过收购补充中药创新药品种。公司已完成600个中药配方颗粒品种的备案工作,并积极开展中药制剂并购,将双黄连口服冻干粉针等非独家品种转为独家,同时扩充口服品种数量,如安宫牛黄丸、乌鸡白凤丸等。这些新品种有望成为公司新的业绩增长点。

投资特瑞思,加码布局创新药转型

特瑞思团队与研发管线

公司与股东共同投资特瑞思,其中上市公司持有特瑞思16.67%的股权。特瑞思拥有一支具备深厚国际化产业背景的高管团队,创始人吴幼玲博士曾任职于施贵宝、强生、赛诺菲等知名药企,在ADC产品开发方面经验丰富。特瑞思构建了丰富的生物药管线,包括生物类似物和创新ADC药物,产品以自研为主、引进为辅,多款产品开展中美双报,面向国际市场。

贝伐珠单抗生物类似物TRS003的市场潜力

TRS003是特瑞思研发的一款贝伐珠单抗生物类似物,原研药罗氏的贝伐珠单抗(安维汀)是靶向VEGF-A的单抗药物,适应症广泛,可用于治疗肺癌、结直肠癌、肝癌等多种高发实体瘤。2020年,罗氏贝伐珠单抗全球收入达49.9亿瑞士法郎,安进的生物类似物MVASI全球销售额约8亿美元。美国市场竞争者较少,而中国市场虽然增长迅速(2016-2020年样本医院销售额复合增长率41.4%),但竞争激烈。

可互换生物类似药的竞争优势与研发进展

TRS003有望成为美国首款可互换贝伐珠单抗生物类似物。可互换生物类似物可在无需处方医生干预的情况下替换原研药,具有显著的市场优势。目前美国尚无可互换贝伐珠单抗类似物上市。特瑞思的TRS003目前处于全球多中心Ⅲ期临床研究中,有望于近年获FDA批准。此外,公司的第二款生物类似物曲妥珠单抗(TRS004)已获FDA准许开展Ⅰ期临床试验,该药靶向HER2,可用于治疗乳腺癌、胃癌,罗氏原研药赫赛汀2020年销售额达37亿瑞士法郎。公司计划在美国完成Ⅰ期临床后,按“可互换生物类似药”开展全球多中心Ⅲ期临床试验。

CD20 ADC药物TRS005的创新性与市场空白

特瑞思布局的四款ADC药物中,TRS005是一款靶向CD20的创新ADC药物,获得了国家“重大新药创制”专项支持。CD20在B细胞淋巴瘤等多种血液肿瘤中高表达,但肿瘤细胞易对利妥昔单抗等传统CD20靶向疗法产生耐药。ADC药物结合了单抗疗法和化疗疗法,有望拓宽CD20靶向疗法的治疗效果,为晚期非霍奇金淋巴瘤患者带来新的治疗手段。目前全球范围尚无靶向CD20的ADC药物上市,TRS005是我国首个进入临床试验阶段的抗CD20-ADC在研药物。临床前试验数据显示,TRS005疗效优于利妥昔单抗,且安全耐受。目前TRS005正处于Ⅰa期临床试验阶段,即将进入Ⅰb/Ⅱ期临床,并有望凭借Ⅱ期临床试验结果向NMPA申请附条件上市。

肿瘤领域创新化药管线

公司还通过引进和自研布局了多种化药创新药。2020年,公司引进I类新药注射用HNC042(神经氨酸酶抑制剂),用于治疗中重度流感,临床前数据显示其对敏感型及耐药型病毒的抑制活性优于帕拉米韦和奥司他韦。此外,公司自主研发的I类创新药HZB1006(pan-FGFR抑制剂)和HZB0071(AKT抑制剂)分别用于肝癌、胃癌以及乳腺癌、胃癌等多种肿瘤的治疗,目前均处于临床研究阶段,展现出良好的临床开发价值。

盈利预测

核心产品销售预测

基于对公司核心产品销售的假设,包括注射用血塞通(冻干)在2021-2023年销量增速均为5%,且100mg规格占比持续提升,产品平均价格每年增长14%;血栓通胶囊在2021-2023年销量增速均为20%。

整体财务表现展望

预计公司2021-2023年将分别实现营业收入38.2亿元、43.9亿元和51亿元,归属于母公司净利润分别为5.2亿元、6.2亿元和7.6亿元。在此期间,归母净利润年复合增长率预计为21%,对应EPS分别为0.55元、0.66元和0.80元,对应PE分别为27倍、23倍和19倍。公司中药注射液及口服制剂受政策利好有望提速增长,投资特瑞思布局创新生物药国际化,未来发展值得期待。

风险提示

政策与市场风险

公司面临中成药集采政策风险,集采可能导致产品价格下降,影响盈利能力。

研发与竞争风险

创新药研发具有高投入、长周期、高风险的特点,存在研发失败或进度不及预期的风险。同时,医药市场竞争格局可能恶化,新进入者或现有竞争对手的产品上市可能加剧市场竞争,对公司业绩造成不利影响。

总结

珍宝岛药业正积极实施“中药+生物药”双轮驱动发展战略,以应对行业变革并寻求新的增长机遇。在中药领域,公司充分利用国家对中医药传承创新发展的政策红利,通过对核心中药注射液(如注射用血塞通100mg新规格)的二次开发提升产品竞争力,并借助医保政策放开的契机加速口服中药制剂的放量。同时,公司通过成立亳州药材交易中心向上游产业链整合,有效控制成本并保障药材质量,并通过自研与并购策略不断丰富产品线,为中药板块的持续增长奠定基础。

在创新生物药领域,公司战略投资特瑞思,成功布局了具有国际化潜力的生物类似物和创新ADC药物。其中,贝伐珠单抗生物类似物TRS003有望成为美国市场首款可互换产品,具备显著的市场竞争优势;而靶向CD20的创新ADC药物TRS005在全球尚无同类产品上市,展现出巨大的创新突破潜力。此外,公司还通过引进和自研多种化药创新药,进一步拓宽了产品管线。

综合来看,珍宝岛药业凭借中药板块的稳健增长和创新生物药的突破性进展,预计在未来几年将保持归母净利润21%的年复合增长率。然而,公司仍需警惕中成药集采政策、研发失败以及市场竞争加剧等潜在风险,以确保长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用