恩华药业(002262)

收入利润稳健增长,业绩驱动因素明确,维持“买入”评级

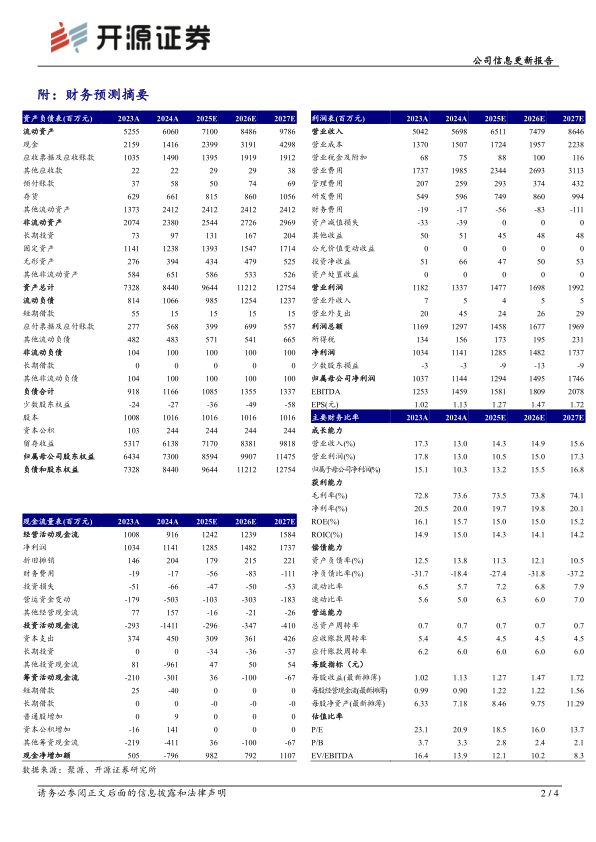

公司2024年实现收入56.98亿元(同比+13.01%,以下为同比口径);归母净利润11.44亿元(+10.28%);扣非归母净利润11.44亿元(+12.88%)。公司2024年毛利率为73.56%(+0.73pct),净利率为20.02%(-0.49pct)。公司2024年销售费用率34.83%(+0.38pct);管理费用率4.54%(+0.43pct);研发费用率10.45%(-0.45pct)。2024Q4公司实现收入15.52亿元(+12.03%,环比12.31%);归母净利润1.23亿元(-18.39%,环比-68.44%)。公司专注布局中枢神经系统药物,受益于手术量的恢复叠加麻醉药应用场景不断拓展,公司精麻老产品、“羟瑞舒阿”及TRV130有望持续贡献公司收入。我们看好公司在麻醉领域的发展,但基于TRV130的入院推广和放量仍需一定时间,因此下调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润为12.94、14.95、17.46亿元(2025-2026原预测为14.01、16.68亿元),EPS为1.27、1.47、1.72元/股,当前股价对应PE为18.5、16.0、13.7倍,维持“买入”评级。

公司业绩增长点多样,创新研发稳步推进

分业务来看,公司2024年麻醉类30.60亿元(+13.22%);精神类12.02亿元(+10.12%);神经类2.21亿元(+74.61%);原料药1.82亿元(+25.15%);商业医药7.80亿元(+10.07%)。公司深化挖掘产品差异化优势,实现成熟产品力月西、福尔利、瑞芬太尼等稳定成长;加大产品在市场准入、学术推广等力度,加快创新产品TRV130、羟考酮注射液、舒芬太尼、阿芬太尼及BD合作新产品安泰坦®的市场开拓;新兴事业部将麻醉业务下沉,深度挖掘县域基层市场。公司在研创新药项目14个,其中NH600001乳状注射液已完成III期临床,用于短时手术麻醉,预计2025年提交NDA资料;NH102片和NHL35700片分别处于II期和I期临床阶段,分别用于抑郁症和精神分裂症的治疗。公司业绩驱动因素明确,创新研发稳步推进。

风险提示:集采降价的风险;药品研发失败的风险;产品竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用