珍宝岛(603567)

投资摘要

事件

2023年8月23日,公司发布2023年半年度报告,2023年上半年公司实现营业收入25.87亿元,同比增长4.37%;实现归属于上市公司股东的净利润3.44亿元,同比增长43.84%。

积极推进业务变革及产品优化整合,多方合作提升品牌影响力。2023年上半年,归母净利润增加主要因素为公司积极推进中药材贸易业务变革、新产品上量;公司优化整合产品品种,涉及转让专利技术及子公司股权项目所致。公司扣非净利润同比减少主要原因为公司新产品推广及企业形象宣传力度加大,销售费用增加等。公司围绕商业终端覆盖和渠道下沉有序推动各项工作,加强零售市场渠道建设,提升产品和品牌的影响力,积极拓展和深化与全国百强连锁、区域龙头连锁的合作关系,提升产品对患者的可及性和治疗价值。公司主要产品注射用血塞通、血栓通胶囊、复方芩兰口服液、小儿热速清糖浆等,分别在心脑血管、呼吸、儿科等进入临床用药指南或共识。2023年上半年,公司产品复方芩兰口服液获多省市流感中医药防治方案推荐,获得了更多临床专家的认知和认可。此外,公司依托原研独家产品复方芩兰口服液强势登陆CCTV新闻频道《民族品牌·耀眼东方》,携手中央广播电视总台共同深化打造该产品“中药抗病毒”品牌IP,品牌传播力、公信力实现了跨越进阶。公司同分众传媒建立战略合作,依托分众传媒媒体优势,扩大了珍宝岛复方芩兰口服液线下品牌传播声量。

持续加大在中药领域科研投入,加快中药创新药研发、上市品种二次开发和优质产品引进。2023年上半年,公司通过优势产品并购新增优质品种5个,拥有在研化药创新药项目4个,化药仿制药项目36个,中药创新药项目2个,院内制剂注册项目3个,中药二次开发项目4个,中药品种保护项目3个。公司持续推进中药研发项目进程,截至2023年6月30日,公司3.1类创新药羌活胜湿汤颗粒已经进入研发末期,准备进行申报阶段;独家品种复方芩兰口服液中药品种保护延保研究已经完成,并进行申报;多个中药二次开发项目按计划推进中;3个注册制院内制剂品种已进入准备申报阶段。化药仿制药项目承接落地有序,2023年上半年,完成2个项目的注册申报并获得受理通知书,5个项目获得生产批件。化药创新药HZB1006、抗流感1类创新药ZBD1042、抗肿瘤1类创新药HZB0071等项目进展顺利。

投资建议

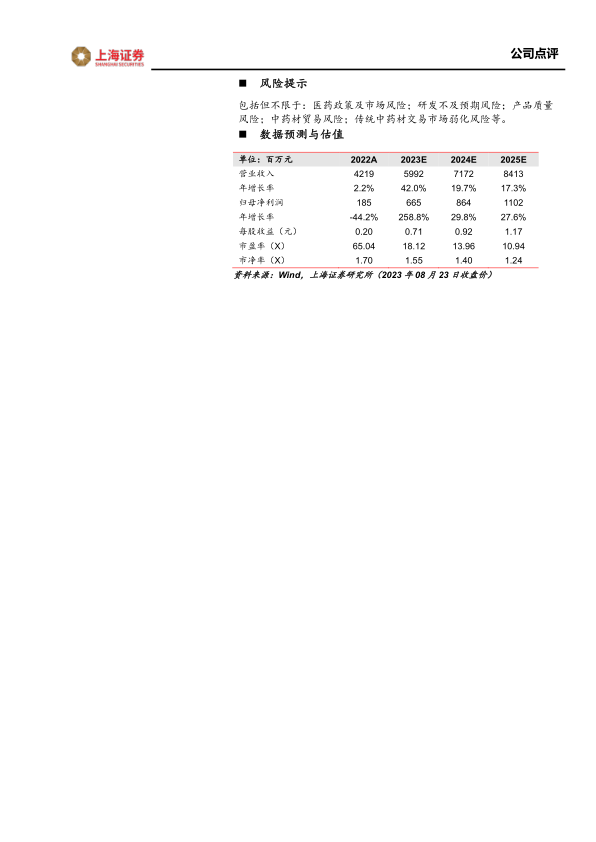

公司深化中药全产业链布局,关注现有产品的二次开发,“689技术”标准研究等,提升产品临床价值。不断实现优质品种的快速导入,加大优质品种的遴选和引进,优化产品结构。我们预计2023-2025年公司营业收入为59.92/71.72/84.13亿元,增速分别为42.00%、19.71%、17.30%,归母净利润分别为6.65/8.64/11.02亿元,增速分别为259%/30%/28%,当前股价对应2023-2025年PE分别为18x/14x/11x,维持“买入”评级。

风险提示

包括但不限于:医药政策及市场风险;研发不及预期风险;产品质量风险;中药材贸易风险;传统中药材交易市场弱化风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用