江苏吴中(600200)

医美医药双轮驱动,业务调整后业绩改善明显。医药业务产品覆盖多个领域,整体平稳发展。公司医美业务通过“并购+自研”的方式进行医美产品矩阵布局,通过投资并购取得HARA和AestheFill的独家销售代理权,并积极布局胶原蛋白技术平台。首次覆盖,给予买入评级。

支撑评级的要点

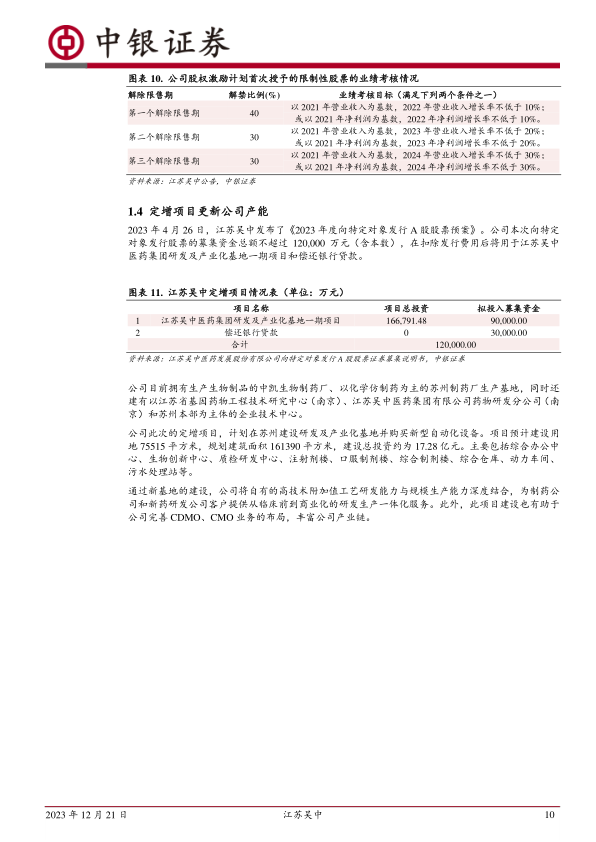

医美医药双轮驱动,业务结构调整后业绩改善明显。公司经过业务调整,目前形成以医药板块为主、医美板块新兴发展、投资板块赋能的业务布局。公司在2022年完成对于房地产、贵金属、化工业务的剥离,医药业务在2022年的收入占比超过70%。2023年医药业务的增长趋于稳定,公司Q1-Q3实现营业收入15.03亿元,同比增长8.91%。在利润端方面,公司完成业务结构调整后毛利率趋向稳定。公司在2018年和2020年归母净利润均较上年出现大幅下降,主要源于对化工业务计提的资产减值,目前化工业务已完成剥离。2023Q1-3公司归母净利润为0.11亿元,实现扭亏为盈。此外,公司发布股权激励计划,有望提高公司核心技术及业务人员的积极性。

医药业务覆盖多个领域,业绩展现出回暖趋势。2020年-2021年期间公司医药业务受新冠疫情的影响,2022年开始公司医药销售逐渐回归正轨。2023Q1-3医药业务实现营业收入13.02亿元,同比增长46.25%。公司医药业务已形成以“抗感染类/抗病毒、免疫调节、抗肿瘤、消化系统、心血管类”为核心的产品群,拳头产品包括匹多莫德口服溶液、盐酸阿比多尔片、注射用普罗碘铵、注射用卡络磺钠、美索巴莫注射液等。公司持有290余个药品生产文号,近年持续推进存量批文盘活工作。

江苏吴中以高端注射类产品为核心,实施“并购+自研”双重驱动战略。公司通过投资并购取得HARA玻尿酸和AestheFill童颜针的独家销售代理权。同时,公司积极打造自有技术平台,通过技术引进、合作研发、自主研发等手段布局胶原蛋白产品。AestheFill是韩国公司REGENBiotech的PDLLA蛋白刺激剂注射产品,江苏吴中通过“增资+股权转让”的方式获得AestheFill在中国内地地区的独家销售代理权。AestheFill的PDLLA为多孔性微球结构,其内部具有三维空间立体孔结构。微球表面高密度的结构有利于为肌肤提供支撑,而内部空洞化的结构有利于吸引纤维母细胞进入从而刺激蛋白生长。

估值

预期江苏吴中2023年、2024年、2025年归母净利润分别为0.18亿元、1.20亿元和2.29亿元,EPS分别为0.03元、0.17元和0.32元。根据12月18日收盘价,预期市盈率分别为321.1倍、49.5倍和25.9倍。首次覆盖,给予买入评级。

评级面临的主要风险

研发不及预期及上市失败风险、消费市场波动及产品推广不及预期风险、行业政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用