中心思想

万邦医药:综合型CRO的稳健增长与核心竞争力

万邦医药作为一家提供药学研究和临床研究服务的综合型CRO企业,其核心业务生物等效性(BE)研究展现出强大的市场竞争力。公司在2020-2022年间实现了营业收入和归母净利润的显著复合增长,并在2023年上半年继续保持强劲的增长势头。其“药学研究服务+临床研究服务”的综合能力形成了良好的协同效应和规模效应,尤其在仿制药领域积累了丰富的经验和客户基础,并通过IPO募投项目进一步提升服务能力和拓展创新药开发平台,为未来的持续发展奠定基础。

医药CRO市场:全球扩张与中国机遇下的战略定位

全球药品市场持续增长,新药研发投入不断加大,以及大量专利药到期带来的仿制药市场机遇,共同推动了CRO行业的快速发展和渗透率提升。中国医药市场在人口老龄化、消费升级和政策支持下保持高速增长,且药品监管政策与国际接轨,为CRO行业提供了广阔的发展空间。万邦医药凭借其在BE研究领域的领先地位和对仿制药市场的深耕,精准把握行业发展趋势,有望在中国CRO市场中进一步巩固其竞争优势。

主要内容

万邦医药:财务表现、核心优势与发展策略

财务状况与业务结构分析

万邦医药在过去几年展现出稳健的财务增长。2020年至2022年,公司营业收入分别达到1.39亿元、2.11亿元和2.61亿元,年复合增长率为36.27%;同期归母净利润分别为0.55亿元、0.82亿元和0.99亿元,年复合增长率高达54.83%。进入2023年,公司业绩继续保持高增长,上半年实现营业收入1.65亿元,同比增长53.28%;归母净利润0.54亿元,同比增长50.23%。预计2023年前三季度归母净利润将达到8,287.50万元至8,712.50万元,同比增长20.24%至26.40%。

从业务结构来看,2022年公司主营业务收入中,临床研究服务贡献了1.88亿元,占比高达76.41%,药学研究服务为0.50亿元,占比20.32%,显示出临床研究尤其是生物等效性研究在其业务中的核心地位。公司的销售毛利率和净利润率保持在较高水平,2022年销售毛利率为50.38%,净利润率为37.89%,高于同行业可比公司平均水平,体现了较强的盈利能力。

核心竞争力与募投项目展望

万邦医药的核心竞争力体现在其综合服务能力和在生物等效性(BE)研究领域的领先优势。公司能够承接药学研究和临床研究全流程服务,形成良好的协同效应。在BE研究方面,公司项目数量充沛,2020年至2022年占全国BE研究备案数的比例分别为6.53%、7.50%和9.77%,且业务效率高,正式试验项目平均周期为5-9个月,低于行业6-12个月的均值。此外,公司深耕仿制药领域,拥有华润赛科、科伦药业等知名药企客户,并成功承接了多个全国或安徽省首家通过一致性评价的品种,凸显其在仿制药研发服务方面的强大实力。

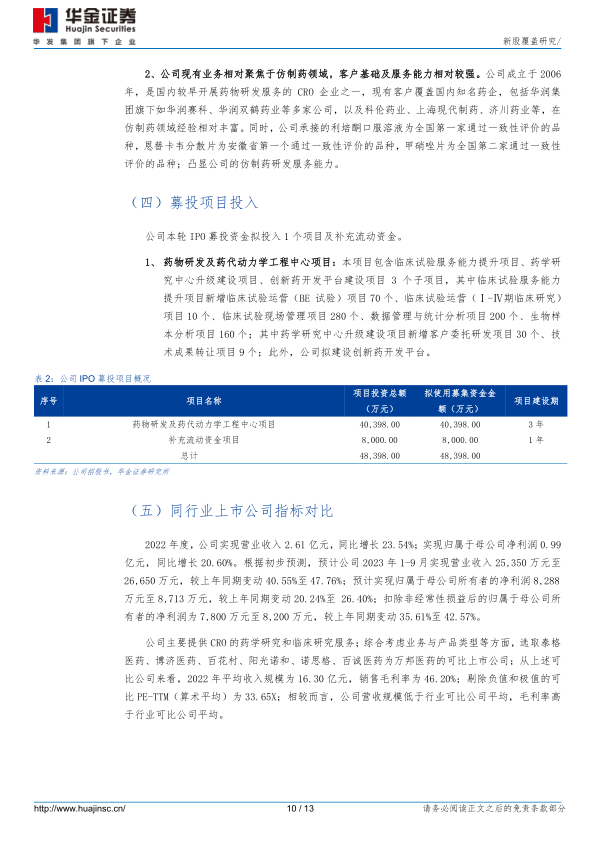

为进一步提升竞争力,公司IPO募投资金主要用于“药物研发及药代动力学工程中心项目”和补充流动资金。该项目旨在提升临床试验服务能力(新增BE试验、I-IV期临床研究、现场管理、数据管理与统计分析、生物样本分析项目),升级药学研究中心(新增客户委托研发、技术成果转让项目),并建设创新药开发平台,以期在未来拓展创新药领域,实现业务多元化发展。

与同行业上市公司对比,万邦医药2022年营收规模(2.61亿元)低于可比公司平均(16.30亿元),但销售毛利率(50.38%)高于行业平均(46.20%),表明公司在特定细分市场具有较高的盈利效率。然而,公司也面临技术迭代、监管政策变动、医药企业研发投入不及预期、市场竞争加剧以及项目推进不及预期等风险。

医药CRO市场:全球趋势、中国机遇与竞争格局

全球医药市场与CRO行业发展态势

全球药品市场持续扩张,2020年全球药品支出达12,650亿美元,预计到2025年将增至约1.6万亿美元,年复合增长率达3%-6%。药物研发投入随之增长,全球在研新药数量持续攀升,截至2022年1月已达20,109个。FDA加快药物评审速度,促进了医药企业研发投资与回报的良性循环。同时,21世纪以来大量专利药到期,预计2022年全球专利药到期市场规模约390亿美元,到2025年将达560亿美元,这为仿制药市场带来了巨大的发展机遇,并促使制药企业加大新药研发投入以应对挑战。

药物研发成本的不断攀升和生物科技公司的兴起,推动了CRO行业渗透率的提高。2018年CRO行业渗透率较2013年前提高了5.1个百分点,预计到2022年将达到37.50%。全球CRO市场规模持续扩大,2019年临床研究阶段外包服务市场规模已达406亿美元,预计到2023年将增长至625亿美元。

中国医药市场与CRO行业机遇

中国医药市场在人口老龄化、城镇化率提高、人均可支配收入增加以及医改深化等多重因素驱动下保持快速增长。2011年至2021年,我国三大终端市场药品销售额从8,097亿元增长到17,747亿元。中国药品监管政策与国际接轨,加入ICH,提高了新药研发、注册和上市效率,预计国际多中心临床试验项目将大幅增加,为CRO行业提供了有利条件。

中国CRO市场规模从2016年的220亿元增长至2020年的522亿元,年均复合增长率达24.11%。尽管仍处于初级阶段,但潜在发展空间巨大,预计到2025年将达到1,583亿元,年复合增长率预计为24.84%。在仿制药一致性评价政策推动下,中国BE试验数量从2015年的136个大幅增至2020年的1,117个,远超整体临床试验增幅,保障了药品安全性和有效性。中国本土CRO企业如药明康德、康龙化成等已具备全方位服务能力,而泰格医药、博济医药等在细分领域占据市场份额,市场竞争日益激烈。

总结

万邦医药作为一家专注于药学和临床研究的综合型CRO企业,凭借其在生物等效性研究领域的突出优势和对仿制药市场的深厚积累,实现了显著的财务增长。公司在营收规模低于行业平均的同时,保持了高于行业平均的销售毛利率,展现出高效的盈利能力。在全球药品市场持续扩张、新药研发投入加大、专利药到期以及中国医药市场和CRO行业快速发展的宏观背景下,万邦医药通过IPO募投项目提升服务能力并拓展创新药开发平台,有望进一步巩固其市场地位并抓住行业发展机遇。然而,公司仍需警惕技术迭代、政策变动和市场竞争加剧等潜在风险,以确保长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用