中心思想

麻醉药龙头地位稳固,战略转型成效显著

人福医药凭借其在麻醉药领域的深厚积累和市场领导地位,通过“归核聚焦”战略成功优化资产结构,并坚定推进创新研发与国际化布局。公司在麻醉镇痛市场占据主导份额,同时积极拓展手术室外麻醉和镇静市场,展现出强大的核心竞争力。

创新药驱动市场扩容,未来增长潜力巨大

随着瑞马唑仑、磷丙泊酚二钠等创新镇静药物的陆续上市和放量,人福医药正逐步渗透数十亿规模的镇静市场。中国无痛分娩、微创外科、内镜等非手术麻醉领域的渗透率提升,以及麻醉药品和精神药品严格的准入壁垒和集采免疫属性,共同为公司提供了持续的市场扩容空间和稳固的竞争优势,预示着未来业绩的持续增长。

主要内容

人福医药的战略转型与市场领导力

人福医药作为中国麻醉药领域的领军企业,其发展战略、财务表现及市场布局均显示出稳健的增长态势和前瞻性的战略眼光。

1.1 人福医药是我国麻醉药龙头企业,坚持创新与国际化战略

人福医药连续12年入选国家工信部“中国医药工业百强榜”,并荣登“2021中国制造业企业500强”,彰显其行业领先地位。公司在神经系统用药、甾体激素类药物、维吾尔民族药等细分市场均处于领导或领先地位。其核心子公司宜昌人福已发展成为亚洲最大的麻醉药品研发生产企业,也是国内唯一生产芬太尼全系产品的制药企业。公司高度重视自主研发创新,持续加大研发投入,2023年Q1-Q3研发费用约10亿元,同比增长57.4%,拥有350多个在研项目,其中一类新药超过30个,为长期竞争力奠定基础。在国际化战略方面,公司业务已覆盖欧美成熟市场及南美、东南亚、中亚、西非等新兴市场。各子公司已获得120多个美国仿制药产品ANDA批准文号,美国仿制药业务年销售额约18亿元,显示出其在全球市场的竞争力。

1.2 麻醉药收入占比逐渐提高,毛利率稳步增长

公司业绩增长强劲,2023年Q1-Q3实现营业收入181.1亿元,同比增长11.4%;实现归属于上市公司股东的扣除非经常性损益的净利润15亿元,同比增长18.8%。麻醉药产品销售收入保持快速增长,2023年H1麻醉药产品实现销售收入约33.6亿元,同比增长约22%,其中非手术科室销售收入约11亿元,同比增长约57%,增速亮眼。随着“归核”战略的推进,麻醉药收入占比逐渐提高,宜昌人福的收入占比从2018年的17%提升至2022年的31.4%。公司毛利率和净利率稳步提升,毛利率从2017年的38.1%提高至2023年Q1-Q3的45.9%,净利润率也恢复至12.6%。四费率整体管控良好,研发费用率逐年提升,体现了公司对研发的持续投入。

1.3 归核聚焦,剥离非核心资产,持续优化资产负债结构

公司坚定落实“归核聚焦”战略,退出竞争优势不明显或协同效应较弱的细分领域,集中资源打造核心产品线,形成以医药工业为主、医药商业为辅的发展格局。通过剥离非核心资产,公司资产负债率由2018年的59.7%下降至2023年Q1-3的46.6%,有息负债率由39.4%下降至27.5%,债务结构持续优化,财务健康状况显著改善。

麻醉剂市场机遇与核心竞争优势

中国麻醉剂市场规模庞大且持续扩容,人福医药凭借其在麻醉药品领域的龙头地位和严格的行业准入壁垒,拥有稳固的市场份额和强大的竞争优势。

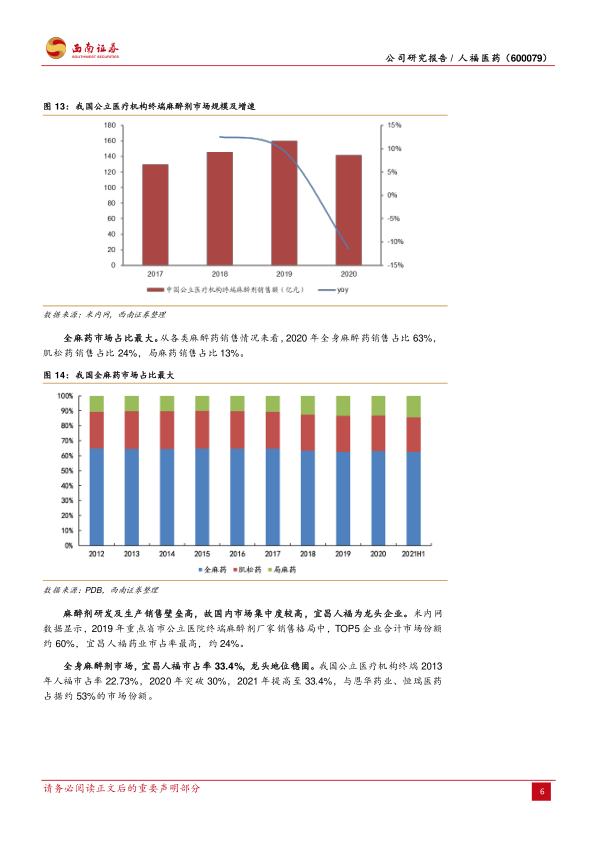

2.1 160亿麻醉剂市场,人福医药龙头地位稳固

根据米内网数据,2021年中国公立医疗机构终端、城市实体药店终端、网上药店终端麻醉剂合计市场规模首次突破180亿元。2019年我国公立医疗机构终端麻醉剂市场规模已超160亿元。全身麻醉药市场占比最大,2020年全身麻醉药销售占比63%。麻醉剂研发及生产销售壁垒高,市场集中度较高。在2019年重点省市公立医院终端麻醉剂厂家销售格局中,TOP5企业合计市场份额约60%,宜昌人福药业市占率最高,约24%。在全身麻醉剂市场,宜昌人福市占率从2013年的22.73%提高至2021年的33.4%,龙头地位稳固,与恩华药业、恒瑞医药共同占据约53%的市场份额。

2.2 无痛分娩、微创外科、内镜等领域渗透率逐步提高,推动麻醉药市场扩容

我国手术室外麻醉占比持续升高,2019年各类综合医院手术室外麻醉占比持续升高,民营医院明显高于公立医院。麻醉门诊开展率和分娩镇痛应用率也在快速提升。然而,与欧美发达国家相比,中国在微创外科手术(2019年渗透率约18% vs 美国80.1%)、无痛分娩(2022年中国占比远低于欧美)、胃镜和肠镜开展率方面仍有巨大差距,存在较大的提升空间。国家多次发布政策支持癌症早筛,将持续促进胃肠镜开展率提升,进一步推动麻醉药市场扩容。

2.3 麻醉药品和精神药品实行定点生产制度,具有集采免疫属性,新进入者壁垒高

根据《麻醉药品和精神药品管理条例》,国家对麻醉药品和精神药品实行定点生产制度,对生产企业数量有严格限制(如麻醉药品单方制剂同品种生产企业1-3家)。这种严格的管制形成了极高的准入壁垒,使得新进入者难以参与竞争。此外,麻醉药品、精神药品按国家现行规定采购,不参与药品集中招标采购,具有集采免疫属性,有助于公司维持市场份额和高利润率。

创新药驱动镇静市场新增长

人福医药在麻醉镇痛领域保持着稳固的龙头地位,并通过创新镇静药物的研发和上市,积极拓展新的市场增长点。

3.1 阿片类药物是主要的镇痛药,人福多款主要镇痛药保持80%以上市占率

镇痛药大多受国家严格管制,管制壁垒有助于企业维持竞争格局。对手术患者来说,静脉注射阿片类药物是主要的镇痛方式。米内网数据显示,2020年中国公立医疗机构终端阿片类止痛药销售额超过126亿元。宜昌人福药业作为国内唯一生产芬太尼全系产品的制药企业,其注射用盐酸瑞芬太尼、盐酸氢吗啡酮注射液、盐酸纳布啡注射液、盐酸阿芬太尼注射液、咪达唑仑口服溶液、枸橼酸芬太尼注射液等9个品种均由人福药业首家/独家过评,占据了国内麻醉镇痛市场超过60%的份额。具体数据显示:瑞芬太尼样本医院销售额由2014年3亿元增长至2021年8.1亿元,人福医药市占率始终保持近90%;舒芬太尼样本医院销售额由2014年2.8亿元增长至2021年5.3亿元,人福医药市占率由82.5%提高至98%;阿芬太尼样本医院销售额由2020年318万元增长至2021年3104万元,人福医药市占率100%;芬太尼注射液样本医院销售额人福医药市占率始终维持在98%左右;纳布啡样本医院销售额由2016年271万元增长至2021年1.3亿元,人福医药市占率超96%;氢吗啡酮样本医院销售额由2014年166万元增长至2021年1.8亿元,人福医药市占率为100%。这些数据充分证明了人福医药在阿片类镇痛药市场的绝对领导地位。

3.2 瑞马唑仑等镇静新药陆续放量,有望替代数十亿镇静市场

3.2.1 瑞马唑仑

瑞马唑仑是一种超短效GABAa受体激动剂,其代谢产物无活性,具有起效快、代谢快、镇静恢复快、持续输注无蓄积、可被特异性拮抗剂快速拮抗、水溶性好无注射痛、对呼吸抑制和心血管抑制作用小等显著临床优势。该药由宜昌人福联合德国PAION公司共同开发,并于2022年1月收购了PAION公司持有的中国大陆和香港地区的专利所有权。瑞马唑仑于2020年7月获批上市,首批适应症为“用于结肠镜检查的镇静”,随后于2022年3月和7月分别获批“全身麻醉诱导与维持”和“支气管镜诊疗镇静”新适应症,ICU镇静适应症正处于Ⅱ/Ⅲ期临床。临床试验数据显示,瑞马唑仑在结肠镜检查镇静中与丙泊酚有效性相近,但安全性更具优势,注射痛发生率显著低于丙泊酚,呼吸及心血管抑制作用相对较小。在全身麻醉诱导与维持Ⅲ期临床中,瑞马唑仑对循环系统的影响较小,血压和心率的不良反应低于丙泊酚。人福医药瑞马唑仑于2021年底纳入国家医保目录,2021年样本医院销售额为2375万元,同比增长12.9倍,展现出巨大的市场潜力。

3.2.2 注射用磷丙泊酚二钠

注射用磷丙泊酚二钠(商标名:磷丙芬®)是丙泊酚的水溶性前体药物,无需脂肪乳作为载体,有效避免了丙泊酚因脂肪乳引起的过敏、细菌污染及高脂血症等副作用。同时,其注射痛及呼吸相关不良事件发生率较丙泊酚更低,循环更加平稳。该药于2021年5月获批上市,用于成人全身麻醉的诱导。临床试验结果显示,其镇静效果与丙泊酚相当,且安全性有一定优势,水溶性特点缓解了丙泊酚脂肪乳所致的注射痛及脂代谢异常。

3.3 拓展多领域创新药,重组质粒-肝细胞生长因子注射液处于三期临床

截至2022年末,公司共有在研项目350多个,其中一类新药30多个。2023年上半年,公司获批多款新产品,并有一类中药白热斯丸进入II期临床试验,一类化药RFUS-144注射液获批在美国开展临床试验,三类化药普瑞巴林缓释片获批开展临床试验。此外,重组质粒-肝细胞生长因子注射液(PUDK-HGF)用于肢体动脉闭塞症等严重血管疾病,目前处于III期临床试验阶段,显示公司在生物制品创新药领域的布局。公司还布局了PARP抑制剂、BTK抑制剂、特发性肺纤维化治疗药物等多个创新药项目,以及长效局部术后镇痛药物、中至重度神经疼痛镇痛药物等仿制药和新适应症,持续充实产品储备,培育长期竞争力。

财务展望与潜在风险

基于对市场趋势和公司战略的分析,人福医药的盈利能力预计将持续增长,但仍需关注潜在风险。

4.1 盈利预测

基于疫情后医院手术量复苏带动麻醉药使用量增长、新疆维药疆内外市场发力、医药流通子公司业绩稳定增长等关键假设,预计人福医药2023-2025年归母净利润将分别达到22.9亿元、26.3亿元和29.3亿元。公司各业务板块,特别是宜昌人福、葛店人福和新疆维药,预计将保持稳健或高速增长,毛利率整体保持在较高水平。

4.2 相对估值

综合考虑行业可比公司估值,预计2023年行业平均PE为21倍,2024年为17倍。人福医药作为麻醉药龙头,行业壁垒稳固,且通过新药逐步渗透ICU和镇静市场,未来增长潜力较大。首次覆盖给予“持有”评级。

5 风险提示

公司面临的主要风险包括:创新研发不及预期风险,可能导致新产品上市延迟或市场表现不佳;销售不及预期风险,市场竞争加剧或推广受阻可能影响销售收入;药品降价风险,政策性降价或市场竞争可能对产品利润率造成压力。

总结

人福医药作为中国麻醉药市场的绝对领导者,其核心竞争力在于稳固的市场份额、严格的行业准入壁垒以及对创新研发和国际化战略的坚定执行。公司通过“归核聚焦”战略优化了财务结构,并持续加大研发投入,成功推出了瑞马唑仑、磷丙泊酚二钠等具有显著临床优势的创新镇静药物,有效拓展了手术室外麻醉和镇静市场。中国在无痛分娩、微创外科、内镜等非手术麻醉领域的巨大发展潜力,叠加麻醉药品和精神药品特有的集采免疫属性,为人福医药提供了持续的市场扩容空间和稳固的盈利基础。尽管面临创新研发、销售和药品降价等风险,但公司凭借其强大的产品管线、市场地位和战略布局,预计未来将实现持续的业绩增长,并在医药细分市场中保持领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用