中心思想

本报告对人福医药(600079)的业绩进行了分析,并维持“买入”评级,目标价为28元。核心观点如下:

-

业绩符合预期,经营质量显著提升: 公司2019年业绩表现良好,经营性现金流大幅改善,显示出良好的经营质量。

-

麻药业务提速,未来增长可期: 宜昌人福的麻药业务受益于多科室推广和新品获批,未来三年利润端有望保持高速增长。

-

理顺治理结构,聚焦核心资产: 公司收购宜昌人福管理层股权,理顺股权结构,深度绑定管理层利益,为中长期稳健发展奠定基础。

主要内容

公司业绩与经营质量分析

-

2019年业绩回顾:

- 收入218亿元,同比增长17%。

- 净利润8.4亿元,扭亏为盈(2018年亏损23.6亿元)。

- 扣非后归母净利润5.4亿元(2018年为-26.6亿元)。

- 经营性现金流净额20.4亿元,同比大幅增加238%。

-

2020年一季度业绩:

- 收入45.74亿元,同比下滑13.1%。

- 净利润1.37亿元,同比下滑20.9%。

- 受新冠疫情影响,业绩小幅下降,预计二季度开始逐步恢复。

各子公司经营情况分析

-

宜昌人福:

- 收入40亿元,同比增长28%。

- 净利润11亿元,同比增长37%。

- 多科室推广效果显著,销售和研发投入已过高峰期。

- 阿芬太尼年初获批,瑞马唑仑、磷丙泊酚预计年内获批,未来三年利润端复合增速有望超过20%。

-

国内特色制药:

- 葛店人福收入6亿元(+18%),净利润0.82亿元(+32%)。

- 新疆维药收入5.3亿元(+24%),净利润0.61亿元(+5%)。

- 武汉人福收入5.9亿元(-12%),净利润0.81亿元(+7%)。

-

国际化业务:

- EPIC经营状况大幅改善,收入8.4亿元(+87%),净利润1652万元,实现扭亏为盈。

- 2020年一季度收入2.2亿元,净利润2175万元,大幅改善。

-

两性健康业务:

- 收入19.3亿元(+16%),净利润4544万元(+39%)。

理顺治理结构,聚焦核心优质资产

-

收购宜昌人福管理层股权的意义:

- 新管理层将进一步聚焦归核化,降低资产负债率,提升研发效率,坚持走国际化道路,丰富人次梯队,传递中长期发展信心。

- “重组+募集配套”前后,短期EPS基本保持不变,中长期因为麻药占比提升,增厚EPS。

- 宜昌人福管理层实现换股,公司核心人物李杰将大幅增持上市公司股权,同时担任公司董事长,理顺股权结构,深度绑定管理层利益,未来中长期稳健发展可期。

麻药业务提速分析

-

增长动力:

- 销售团队不断壮大,多科室推广开拓 ICU、肿瘤、疼痛、妇产等科室,持续提升单个医院使用量。

- 氢吗啡酮、纳布啡17年纳入国家医保后快速放量,瑞芬太尼17年医保目录取消手术麻醉限制,18年纳入国家基药目录,持续快速增长。

- 阿芬太尼 20 年初获批,瑞马唑仑、磷丙泊酚 20 年有望陆续获批上市。

-

未来展望:

- 多科室推广叠加新品获批,宜昌人福将实现“大麻药布局”(麻醉镇痛+镇静),麻药业务提速。

盈利预测与估值

-

盈利预测:

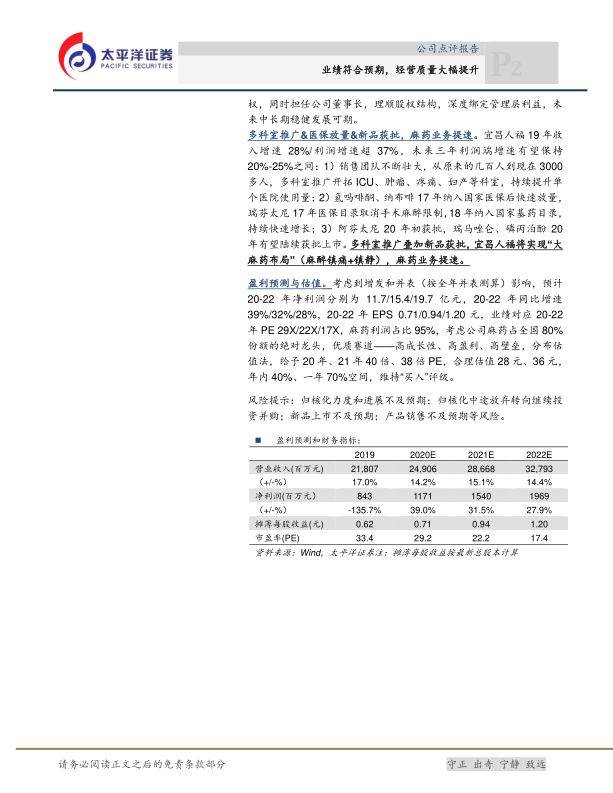

- 预计20-22年净利润分别为11.7/15.4/19.7亿元,同比增速39%/32%/28%。

- 预计20-22年EPS分别为0.71/0.94/1.20元。

-

估值:

- 业绩对应20-22年PE 29X/22X/17X。

- 麻药利润占比95%,考虑公司麻药占全国80%份额的绝对龙头地位,以及优质赛道(高成长性、高盈利、高壁垒),采用分布估值法。

- 给予20年、21年40倍、38倍PE,合理估值28元、36元,年内40%、一年70%空间,维持“买入”评级。

总结

人福医药2019年业绩符合预期,经营质量大幅提升,尤其在麻药业务方面表现突出,未来增长潜力巨大。公司通过理顺治理结构,聚焦核心优质资产,为中长期发展奠定了坚实基础。太平洋证券维持对人福医药的“买入”评级,并给出了相应的盈利预测和估值,认为公司未来具有良好的投资价值。但同时也提示了归核化力度、新品上市、产品销售等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用