中心思想

理顺治理结构,聚焦核心资产

本报告的核心观点是人福医药通过核心资产重组,理顺治理结构,聚焦优质麻醉业务,夯实中长期发展基础。具体包括:

-

资产重组与管理层变更: 通过发行股份及支付现金的方式购买宜昌人福管理层13%股权,并进行管理层调整,核心人物李杰担任公司董事长,深度绑定管理层利益。

-

麻药业务提速: 宜昌人福业绩提速,多科室推广效果显现,叠加新药获批,麻药业务有望保持高速增长。

-

盈利预测与估值: 预计未来三年宜昌人福利润端复合增速20%以上,维持“买入”评级。

主要内容

事件点评:核心资产重组预案

-

资产重组方案: 人福医药拟通过发行股份及支付现金的方式,购买宜昌人福管理层持有的13%股权,并计划通过定增募集配套资金不超过10亿元。

-

管理层变更: 原人福医药总裁、宜昌人福董事长李杰先生担任人福医药董事长,原人福医药副总裁、葛店人福董事长邓霞飞先生担任上市公司总裁。

核心分析:聚焦优质资产,夯实发展基础

-

理顺治理结构: 通过收购宜昌人福管理层股权,新管理层将更加聚焦核心业务,降低资产负债率,提升研发效率,坚持国际化道路。

-

业绩增厚预期: 短期内EPS基本保持不变,中长期来看,麻药业务占比提升将增厚EPS。

-

深度绑定管理层利益: 核心人物李杰将持有上市公司股权,理顺股权结构,深度绑定管理层利益,为公司中长期稳健发展奠定基础。

业务分析:麻药业务提速

-

业绩高增长: 宜昌人福2019年收入增速28%,利润增速超40%,未来三年利润端增速有望保持20%-25%之间。

-

多科室推广: 销售团队不断壮大,多科室推广(ICU、肿瘤、疼痛、妇产等)提升单家医院使用量。

-

医保放量与新品获批: 氢吗啡酮、纳布啡等纳入医保后快速放量,阿芬太尼获批,瑞马唑仑、磷丙泊酚预计20年陆续获批,推动麻药业务提速。

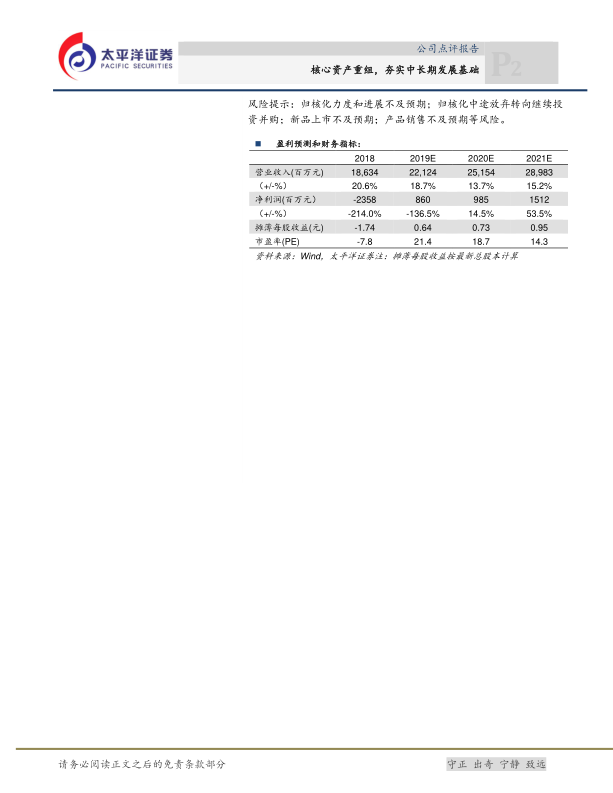

盈利预测与估值

-

盈利预测: 预计20-22年宜昌人福利润端复合增速20%以上,20年开始负债规模有望降低,财务费用有望减少。

-

估值: 预计20-21年净利润9.9/15.1亿元,对应20年PE19倍,维持“买入”评级。

风险提示

- 归核化力度和进展不及预期

- 归核化中途放弃转向继续投资并购

- 新品上市不及预期

- 产品销售不及预期

总结

人福医药通过本次核心资产重组,有望理顺治理结构,聚焦核心优质麻醉业务,提升盈利能力。宜昌人福业绩增长强劲,多科室推广和新药获批将驱动麻药业务持续提速。维持“买入”评级,但需关注归核化进展、新品上市及产品销售等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用