人福医药(600079)

事件:2023年10月27日,公司发布2023年第三季度报告:公司前三季度营业收入181.12亿元,同比增长11.42%,归母净利润17.69亿元,同比下滑20.50%,扣非归母净利润15.03亿元,同比增长18.79%。

其中,2023年第三季度营业收入57.29亿元,同比增长0.92%,归母净利润4.45亿元,同比下滑38.37%(上年同期公司出售天风证券股份有限公司股权取得投资收益约3亿元),扣非归母净利润4.32亿元,同比增长1.95%。

多学科推广叠加刚需属性,促进麻醉业务稳健增长

在三季度医疗反腐专项工作的大背景下,短期看医疗机构手术量可能有所下降,对麻醉药品的需求也有一定的影响,但长期看有利于医药行业稳定发展,对长期坚持专业学术推广的头部企业来说可能是个利好,有望进一步提升相关麻醉产品的市占率。

公司持续加大多科室市场投入,积极布局多学科学术推广。比如,在癌痛这个前景广阔的领域,公司联合中国临床肿瘤学会、中国抗癌协会和中华医学会疼痛学会进行学术推广,共同打造对中国癌痛病人的全病程管理,成为全病程管理方案的提供者和全病程管理产品的提供者,以逐步满足中国癌痛患者的疼痛管理需求。

此外,由于公司芬太尼系列、氢吗啡酮和纳布啡等麻醉镇痛产品处于市场领先地位,且麻醉药品具备院内外科手术刚需的属性,尽管整体市场推广活动短期内有所放缓,但我们预计仅部分新品放量会略受影响,公司核心麻醉镇痛产品仍有望实现稳健增长。

持续推进“归核聚焦”战略,降本增效提升盈利能力

公司营业收入主要来自于医药工业核心子公司宜昌人福和医药商业核心子公司湖北人福。医药商业毛利率远低于医药工业,公司近年来持续推进以发展医药工业为主、医药商业为辅的“归核聚焦”战略,医药工业营收占比和毛利率均逐步得到提升。

公司2023年前三季度毛利率45.86%,同比增加2.45pct;公司销售费用33.61亿元,同比增加9.09%,销售费用率18.56%,同比下降0.40pct;管理费用12.12亿元,同比增加16.06%,管理费用率6.69%,同比增加0.27pct;研发费用10.01亿元,同比增加57.42%,研发费用率5.53%,同比增加1.62pct。财务费用2.12亿元,同比增加64.54%,财务费用率1.17%,同比增加0.38pct;净利率12.61%,同比下降3.90pct。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为46.41%、17.44%、8.51%、6.28%、1.73%、10.34%,分别变动+3.21pct、-1.33pct、+2.41pct、+2.53pct、+0.97pct、-4.65pct。

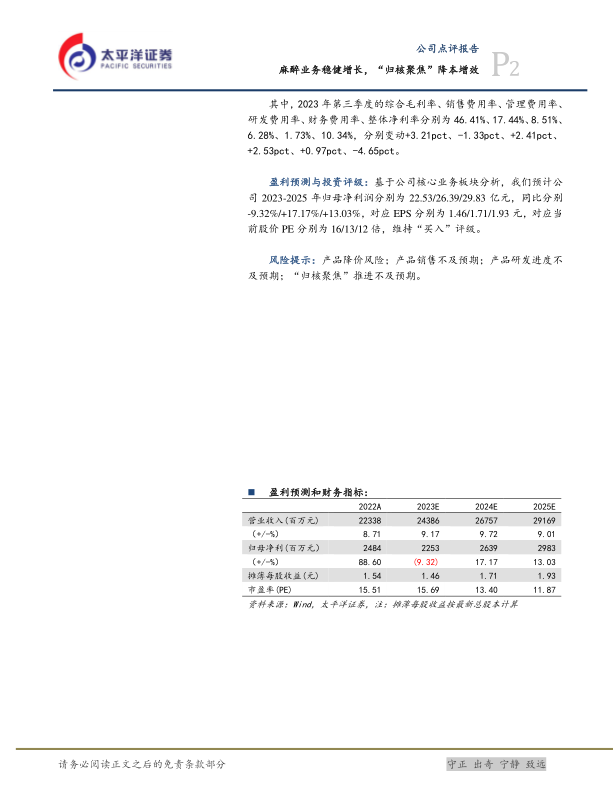

盈利预测与投资评级:基于公司核心业务板块分析,我们预计公2023-2025年归母净利润分别为22.53/26.39/29.83亿元,同比分别-9.32%/+17.17%/+13.03%,对应EPS分别为1.46/1.71/1.93元,对应当前股价PE分别为16/13/12倍,维持“买入”评级。

风险提示:产品降价风险;产品销售不及预期;产品研发进度不及预期;“归核聚焦”推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用