人福医药(600079)

报告摘要

三大细分领域拥有多个核心产品线

宜昌人福:芬太尼系列、氢吗啡酮等产品为国家管制类药品,具有极强的专业性、较高的行业壁垒以及长期积累形成的经营优势。

葛店人福:复方米非司酮片为全国唯一品种,米非司酮系列制剂、黄体酮原料药等甾体激素类药物的市场占有率位居行业前列。

新疆维药:国内最大的维吾尔民族药研发生产企业,拥有复方木尼孜其颗粒、祖卡木颗粒、石榴补血糖浆、养心达瓦依米西克蜜膏等多个民族药特色品种,受益于政策支持和市场规模的扩大,近年来保持稳定增长。

高壁垒麻醉镇痛产品竞争优势明显

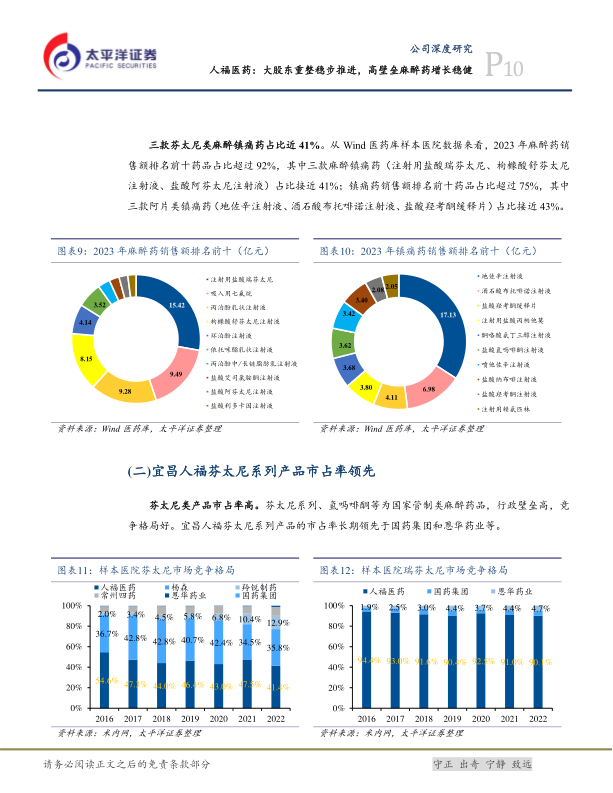

阿片类镇痛药在临床上被广泛应用于手术全身麻醉、术后疼痛和癌痛管理等。芬太尼系列、氢吗啡酮等行政壁垒高,竞争格局好。宜昌人福芬太尼系列产品的市占率长期领先于国药集团和恩华药业等。

宜昌人福持续推进多科室临床应用工作,氢吗啡酮、纳布啡和阿芬太尼等受益于多科室临床需求增加,销售量大幅增长。2023年非手术科室实现麻醉药销售收入约20.30亿元,同比增长39%。2024年上半年,非手术科室实现麻醉药销售收入约12.86亿元,同比增长18%。

大股东重整方案有望2025H1落地

湖北省武汉市中级人民法院于2024年9月30日裁定受理债权人对当代科技的重整申请,并于同日指定武汉当代科技产业集团股份有限公司清算组担任当代科技管理人。

截至2024年10月22日,共有6家重整投资人通过了形式审查且已完成报名保证金的缴纳,成为合格报名重整投资人暨取得投资人竞选资格;合格报名重整投资人中含中央企业3家、地方大型国有企业3家。

根据《中华人民共和国企业破产法》关于重整的法律程序规定,我们预计当代科技重整计划草案将于2025年上半年提交人民法院和债权人会议,由债权人会议进行表决通过。

盈利预测与估值

我们预计公司2024-2026年营业收入分别为260.10/280.03/302.43亿元,同比增速6.06%/7.66%/8.00%;归母净利润分别为22.10/25.81/30.39亿元,同比增速3.55%/16.78%/17.73%。对应EPS分别为1.35/1.58/1.86元,对应当前股价PE分别为16/13/11倍,维持“买入”评级。

风险提示

产品降价风险;产品销售不及预期风险;产品研发进度不及预期风险;大股东重整不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用