人福医药(600079)

业绩总结:公司2023年度实现营业收入245.25亿元(+9.79%),实现归母净利润21.34亿元(-14.07%),主要系上年同期公司出售资产实现的非经常性损益高于本报告期所致;扣非归母净利润18.22亿元(+17.72%)。

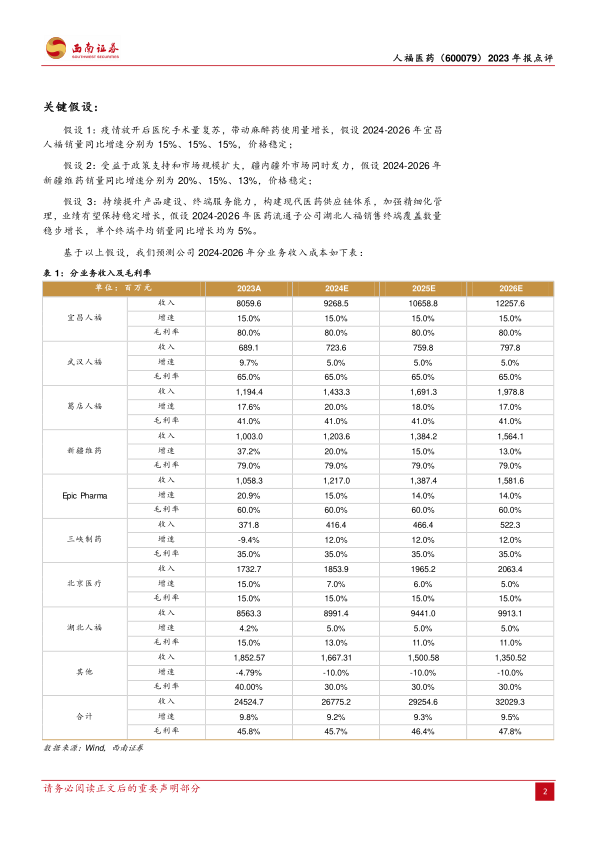

宜昌人福保持快速增长,麻药龙头壁垒显著。宜昌人福继续推进多科室临床应用工作,报告期内麻醉药产品实现销售收入约67亿元,较上年同期增长约16%,其中非手术科室实现销售收入约20.3亿元(+39%);宜昌人福的芬太尼系列、氢吗啡酮等产品为国家管制类药品,具有极强的专业性和较高的行业壁垒以及长期积累形成的经营优势。

各子公司稳健增长,积极布局海外市场。(1)医药工业:1)葛店人福同步推进高端原辅料业务发展和制剂类产品销售,米非司酮制剂、黄体酮原料药销售量增长较快;2)新疆维药在疆内疆外市场同发力,受益于呼吸用药需求增加,祖卡木颗粒销量增长较快,经营规模首次突破10亿元;3)武汉人福积极应对医药行业政策影响,推进人尿源蛋白产品全产业链建设。(2)医药商业:1)湖北人福持续提升产品建设能力、终端服务能力,积极构建智能高效的医药物流供应链体系;2)北京医疗坚持业务及区域拓展,在京冀豫区域拓展诊断市场业务,并布局冷链物流及供应链延伸服务。(3)国际化:EpicPharma、武汉普克、美国普克、宜昌人福等子公司持续拓展国际业务,公司美国仿制药销售收入约20.3亿元(+14%);人福非洲、人福马里、人福埃塞等子公司加强资源整合联动,充分发挥本土化生产优势,在非洲市场销售收入约2.73亿元(+36%)。

坚持自主研发创新,持续加大研发投入。子公司先后获批盐酸纳布啡注射液(新增适应症和规格)、咪达唑仑注射液(新规格)、对乙酰氨基酚甘露醇注射液、罗库溴铵注射液、注射用米卡芬净钠、枸橼酸托法替布缓释片、非布司他片、加巴喷丁胶囊、乙磺酸尼达尼布软胶囊、地奈德乳膏等十多个新产品;一类化药HW021199、HWH486和一类中药白热斯丸进入II期临床,一类化药LL-50、HW060015、HW091077、二类化药HZ-J001乳膏、三类化药普瑞巴林缓释片、吸入用雷芬那辛溶液等获批临床;三类化药盐酸艾司氯胺酮注射液、盐酸纳布啡注射液(新适应症)、注射用盐酸瑞芬太尼(新适应症)、注射用福沙匹坦双葡甲胺、帕拉米韦注射液、盐酸阿比多尔片等已申报生产。

盈利预测与投资建议。预计2024-2026年归母净利润分别25.4亿元、29.6亿元、35亿元。公司为麻醉药龙头,行业高壁垒叠加新药放量趋势,维持“持有”评级。

风险提示:在研管线研发进展不及预期;产品海外上市进度不及预期;未来上市产品不能进入医保的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用