中心思想

生物工程先锋,重磅产品驱动未来增长

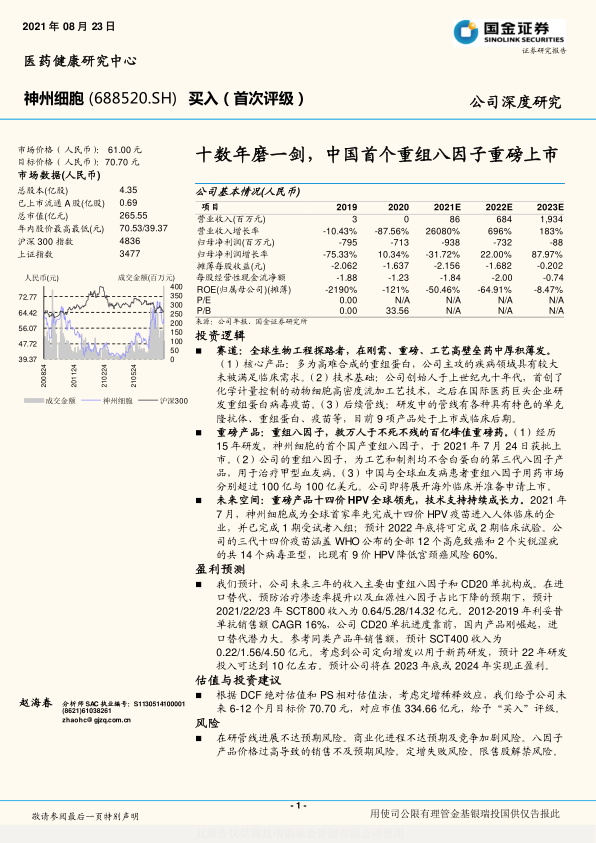

神州细胞(688520.SH)被首次评级为“买入”,目标价70.70元,反映了市场对其作为全球生物工程探路者的认可。公司凭借十数年的技术积累,成功推出中国首个重组八因子,并拥有全球领先的十四价HPV疫苗管线,以及多个处于临床后期的重磅生物类似药。报告核心观点认为,神州细胞在刚需、重磅且工艺壁垒高的生物药领域厚积薄发,其创新策略和强大的研发生产平台将驱动公司实现高速增长,并有望在2023年底或2024年实现盈利。

聚焦高壁垒生物药,解决未满足临床需求

公司专注于研发和生产高壁垒的重组蛋白、单抗和创新疫苗,其产品管线主要集中在肿瘤、自身免疫、眼科及罕见病等具有巨大未满足临床需求的领域。通过“Me-better”(同类更佳)的创新策略,神州细胞在确保较高成功率的同时,致力于提供更优疗效和可及性的药物。重组八因子、CD20单抗和十四价HPV疫苗等核心产品,均瞄准百亿级市场空间,有望通过进口替代和渗透率提升,显著改善国内患者的用药现状。

主要内容

投资要件:市场洞察与增长催化

关键假设与差异化观点

报告基于中国和全球血友病患者(分别超过14万和80万人)对重组八因子量价均无法满足的现状,以及中国血液瘤、自身免疫疾病和HPV疫苗需求上升的态势,提出了关键假设。与市场普遍观点不同,报告对创新有更广义的理解,认为除了全新靶点,生产创新、递送路径创新、适应症拓展等也属创新范畴,神州细胞的流加工艺实现重组八因子近全球产能总和的效率即是例证。此外,报告坚信中国重组八因子市场远不止当前20亿元规模,存在数倍乃至数十倍的增长空间,主要受限于血浆原料与产能,而非需求。

股价催化剂与估值策略

神州细胞股价上涨的催化剂包括:CD20单抗的获批上市(国内同类产品年销售额超10亿元);重组八因子在2021年底快速进入各大医院并展现销售爬坡态势;十四价HPV疫苗1、2期临床中期数据的发表及相关突破公告;以及新冠相关中和抗体或疫苗的突破性进展。鉴于公司尚未有营收但研发管线丰富,报告采用DCF绝对估值法和PS相对估值法,并考虑定增稀释效应,给予公司未来6-12个月目标价70.70元,对应市值334.66亿元,维持“买入”评级。

全球生物工程探路者:技术积累与战略布局

19年技术创新与全产业链平台

神州细胞自2007年成立以来,已积累19年技术创新与经验,建立了国际一流水平的全产业链生物工程平台,专注于研发和生产高壁垒的生物大分子药物,包括单抗、重组蛋白和创新疫苗。目前,公司有9个生物药处于临床或上市申请阶段,主要治疗领域涵盖肿瘤、自身免疫、眼科及罕见病。其中,用于甲型血友病的重组八因子(SCT800)已于2021年7月获批上市;治疗非霍奇金淋巴瘤的CD20单抗(SCT400)即将上市;贝伐珠单抗生物类似物(SCT510)和阿达木单抗生物类似物(SCT630)均处于临床三期并完成受试者入组;全球领先的十四价HPV疫苗(SCT1000)已获临床批件并启动I/II期临床研究。此外,还有EGFR单抗(SCT200)、PD-1单抗(SCT110A)和新冠中和抗体(SCTA01)等多个管线稳步推进。

生物大分子药物的生产壁垒与“Me-better”策略

生物大分子药物(包括生物药和生物类似物)的生产过程复杂,依赖活细胞培养,导致不同企业产品在生产成本、产能和生物活性上可能存在显著差异,其开发壁垒远高于小分子仿制药。神州细胞的研发策略聚焦于“空白/严重不足”、“可行”和“大空间”三个关键词。公司选择的品种均具有巨大的未满足临床需求,且作用机制清晰,成功概率相对更高。例如,重组人凝血八因子虽合成难度极高,但其有效性确定。这种“Me-better”的相对创新策略,使得公司在确保成功率的同时,能够瞄准数十亿元以上销售峰值的重磅产品市场。

重磅产品:重组八因子——百亿级市场新星

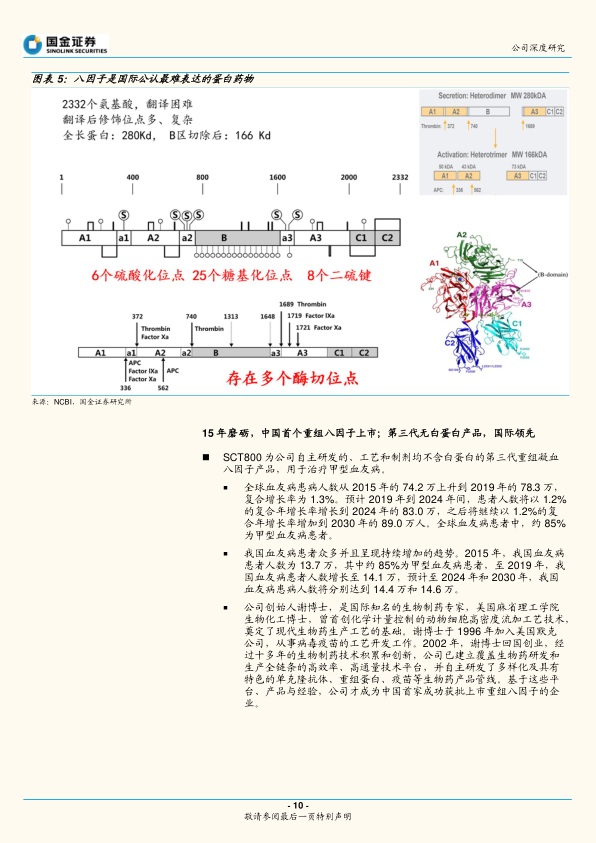

迄今最难表达的大分子药物,全球市场供不应求

重组八因子因其复杂的结构、提纯困难和热稳定性差,被认为是迄今最难表达的生物大分子。全球血友病患者人数持续增长,预计2030年将达到89万人,其中约85%为甲型血友病患者。中国血友病患者人数也从2015年的13.7万增至2019年的14.1万,预计2030年将达14.6万。然而,中国血友病患者治疗渗透率极低,2018年人均八因子使用量仅为0.26 IU/人,远低于全球平均2.595 IU/人和高收入国家6.01 IU/人,市场存在10-20倍的增长空间。

15年磨砺,第三代无白蛋白产品国际领先

神州细胞经过15年研发,于2021年7月24日获批上市中国首个重组八因子SCT800。该产品为工艺和制剂均不含白蛋白的第三代重组凝血八因子,具有产量高、工艺简洁、易于平行放大、无白蛋白添加剂、生产周期短等优点,达到国际领先水平。目前,中国血友病治疗仍以按需治疗为主,预防治疗渗透率低,且血源性八因子占比超过50%。随着重组八因子优势显现,血源制品将逐步退出,预防性治疗占比提升,SCT800有望充分受益,缓解国内供不应求的现状。公司凭借二十载生物工程实力积淀,单生产线年产能达100亿IU,接近全球现有产能总和(约110亿IU),具备强大的市场供应能力。

CD20:抗肿瘤单抗靶点,国产替代加速

关键靶点与市场空间

CD20作为B细胞恶性肿瘤的关键靶点,其市场规模持续扩大。中国抗CD20单抗药物市场在2014-2018年间CAGR为13.60%,预计2018-2023年将从25.2亿元增长至67.8亿元,CAGR达21.90%。利妥昔单抗作为全球首个抗CD20单抗,已成为非霍奇金淋巴瘤的标准治疗方案,其经久不衰的疗效为后续抗CD20单抗产品提供了广阔的市场机遇。

SCT400:高度相似美罗华,缓解供需失衡

利妥昔单抗中国专利已于2013年到期,多家企业加入生物类似药研发。复宏汉霖的汉利康和信达生物的达伯华已获批上市,神州细胞的SCT400也已提交上市申请,有望于今年四季度获批。SCT400的III期临床结果显示,其在药理学、疗效和安全性方面与原研药美罗华高度相似,客观缓解率分别为94.5%和94.1%,无显著差异,具备替代进口产品的潜力。目前进口产品仍占据76%的市场份额,SCT400上市后将加速进口替代。公司已建立4,000升细胞培养规模的生产线,可快速放量生产,并通过定价灵活性,从产能和成本两方面缓解国内利妥昔单抗的供需失衡问题。

HPV疫苗:全球领先的癌症预防疫苗

多癌种元凶与疫苗预防

人乳头瘤病毒(HPV)是多种癌症(如宫颈癌、肛门癌、口咽癌等)的罪魁祸首,其中90%以上的宫颈癌和肛门癌由HPV感染引起。HPV疫苗是全球首个用于预防癌症的疫苗。宫颈癌是全球女性第四大常见癌症,中国是宫颈癌高负担国家,2019年发病人数达11.71万。WHO已启动加速消除宫颈癌的全球战略,强调HPV疫苗接种的重要性,目标到2030年实现15岁前女孩90%的HPV疫苗接种覆盖率。美国HPV疫苗接种率的提升已有效控制宫颈癌发病率。中国HPV疫苗市场自2016年首个进口疫苗获批以来,销售量高速增长,2020年达到1543.2万支,显示出巨大的市场潜力。

SCT1000:全球首个进入临床的十四价HPV疫苗

神州细胞的SCT1000是目前全球独家已进入临床研究的14价HPV疫苗,覆盖WHO评估的12个高危致癌HPV病毒型和2个尖锐湿疣型,保护率可达96%,显著高于现有二价和九价疫苗。在动物实验中,SCT1000对其覆盖的全部14个HPV型均具有显著高效免疫原性,且对新增病毒型的免疫应答效果优于九价疫苗,同时不干扰原有九价疫苗的免疫原性。公司计划持续推进SCT1000的临床进程,并启动国际范围的免疫原性桥接临床试验,以推向国际市场。SCT1000的技术壁垒高筑,有望在未来高价疫苗市场中占据领先地位。

其他管线与盈利预测

稳步推进的多元化管线

除了核心产品,神州细胞还布局了PD-1单抗(SCT110A)、EGFR单抗(SCT200)等“best-in-class”或“me-better”的创新生物药,以及贝伐珠单抗生物类似药(SCT510)和阿达木单抗生物类似药(SCT630),以满足市场需求并打造差异化竞争优势。这些管线均处于临床后期,有望为公司带来稳定的现金流。

盈利预测与投资建议

公司预计2021年四季度利妥昔单抗获批上市,2023年贝伐珠单抗类似物获批,2024年阿达木单抗类似物获批,HPV疫苗预计2027年上市。报告预测,SCT800在进口替代和预防治疗渗透率提升下,2021-2023年收入分别为0.64/5.28/14.32亿元。SCT400凭借先发优势和进口替代潜力,预计2022年收入1.56亿元。总体而言,公司预计2021-2023年收入分别为0.86、6.84和19.34亿元,毛利率预计维持在90%左右。考虑到新药研发投入(2022年预计达10亿元)和商业化推广费用,公司预计在2023年底或2024年实现正盈利。报告基于DCF和PS估值法,给予公司“买入”评级和70.70元的目标价。

风险提示

报告提示了多项风险,包括:商业化进程不达预期(首个产品刚上市,市场推广和销售经验有限);八因子产品价格过高导致销售不及预期(年治疗费用约80万元,医保报销后患者负担仍重);竞争加剧(市场上存在较多已上市或临床阶段的竞品,且医保谈判可能导致价格下降);监管政策变化风险(如HPV疫苗针对性政策指南出台可能影响临床试验);突破性药物或技术更迭风险(可能出现颠覆性创新药物);限售股解禁风险(原股东可能减持导致股价承压);以及定增失败导致的资金短缺风险(影响新药研发推进)。

总结

神州细胞作为一家专注于高壁垒生物药研发与生产的全球生物工程探路者,已成功推出中国首个重组八因子,并拥有全球领先的十四价HPV疫苗和多个重磅生物类似药管线。公司凭借其深厚的技术积累和“Me-better”的创新策略,瞄准巨大的未满足临床需求市场,有望通过进口替代和渗透率提升实现高速增长。尽管目前公司尚未盈利且面临商业化、价格、竞争、监管和技术迭代等多重风险,但其强大的产品管线、国际领先的生产工艺和广阔的市场空间,为未来的业绩增长奠定了坚实基础。报告给予“买入”评级,目标价70.70元,反映了对公司长期发展潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用